В этой статье Вы узнаете

- Что такое KPI и какие виды ключевых показателей эффективности бывают

- Почему системы KPI часто не работают

- Сколько стоит внедрение в компании системы KPI

Эта статья посвящена разработке KPI в организации и пониманию необходимых критериев, которые нужно учитывать для повышения эффективности внедрения новой системы.

Любая система мотивации персонала должна быть направлена на поиск взаимосвязей целей предприятия и самих сотрудников. Эффективность подобного увязывания личных и корпоративных целей возможна в ситуации, когда сотрудники четко осознают цели предприятия и понимают возможность влиять на свой доход (а не просто получать стандартный оклад, который не зависит от эффективности работника). Поэтому в вознаграждении сотрудников с уровня руководителей отделов должна быть предусмотрена переменная часть – примерно 25% от общего дохода.

Что такое KPI?

Саму по себе систему KPI системой мотивации персонала считать не приходится. Она представляет собой просто инструмент для системы управления. Сегодня практически любой показатель принято называть KPI. Не могу понять, почему многие предприятия называют KPI выплату процентов с продаж менеджерам. Либо почему KPI принято называть коэффициент трудового участия – наверно, просто какие-то модные тенденции, которые не совсем корректны.

KPI – ключевые показатели эффективности (индикаторы деятельности). Настройка системы управления на KPI основана на возможности достижения основной цели предприятия благодаря выполнению показателей деятельности сотрудников из различных подразделений.

Виды KPI

- Целевые показатели. Отражают данные индикаторы степень приближенности к поставленной цели. Данным целевым показателям мы и уделим особенное внимание в статье.

- Процессные показатели. Свидетельствуют об эффективности процесса. Они позволяют оценить – можно ли выполнить определенный процесс быстрее либо сократить расходы без последствий для качества.

- Проектные показатели. Данные показатели связаны с конкретными целями проекта – свидетельствуют об эффективности выполнения всего проекта и его отдельных частей.

- Показатели внешней среды. На данные показатели невозможно непосредственно влиять. Однако они должны учитываться, к примеру, при разработке целевых показателей. В числе внешних KPI можно отметить колебания стоимости, сложившийся уровень цены на рынке.

Эффективна ли система KPI на малых предприятиях

Не имеет смысла введение KPI, если на предприятии не действует система управления – когда успех зависит исключительно от усилий собственника, который объединяет в себе функции главного финансиста, гендиректора, главного кадровика (в основном это предприятия на 1-й фазе развития).

На успешность интеграции KPI не влияет количество сотрудников. Необходимо соблюдение другого условия – соответствующая зрелость бизнеса и адекватная система учета. Один из классиков управления подчеркнул – невозможно управлять тем, что нельзя посчитать. KPI – счетные ключевые показатели. Они могут быть качественными (в виде рейтинга, баллов и пр.) либо количественными (время, деньги, объем товара, люди и др.). Однако в любом ключевые показатели эффективности должны быть счетными для объективности и сравнения данных.

Не обязательно зрелая учетная система включает, к примеру, модный CRM-модуль либо прочие популярные приложения. Возможна фиксация и обработка соответствующих параметров и в программе Excel. Основное условие – ведение не просто формального бухгалтерского учета в компании, но и управленческого. Следовательно, будет четкое понимание траектории движения своих денег, бюджета доходов и расходов, всегда будет понимание тенденций бизнеса, с умением расчета баланса.

При принятии решения об актуальности KPI в своей компании нужно учитывать – для внедрения системы потребуются расходы, минимум от миллиона рублей. Поэтому при инвестициях в подобный проект необходимо понимать ожидаемую отдачу и период её получения. При нормальной работе своей системы, с достижением поставленных целей и развитием бизнеса, но при этом применяются давние, уже зарекомендовавшие себя инструменты управления, к настройкам на KPI нужно переходить лишь по определенной выраженной причине, а не просто для следования за модными тенденциями. Система KPI обеспечит эффективность результата в рамках проектов диверсификации продукта, значительного масштабирования своего бизнеса, повышения рыночной доли на порядок, выхода в регионы и пр.

Разработка KPI: как внедрить ключевые показатели эффективности

Рекомендуется разрабатывать KPI по иерархии сверху вниз – от главной цели предприятия до целей подразделений и функционалов. Порой начинается формирование снизу – от показателей и целей определенного исполнителя (как правило, от топ-менеджера до менеджера среднего звена), затем начинается путь вверх к формированию к общей цели. Ведь на уровне бытового сознания складывается впечатление, что значительно легче поставить цель сотруднику, чем достичь понимания общей цели организации. Но при таком условии не может быть гарантии достижения желаемых результатов в масштабе работы всего предприятия, если делается ставка на отдельных сотрудников. Следовательно, понадобится сверить соответствие отдельных целей общей цели предприятия. Фактически, потребуется дважды выполнять одинаковую работу.

Определение общих целей предприятия при внедрении KPI

Прежде всего, компании при планировании создания KPI нужно ответить на вопрос «зачем?». Для чего ведется деятельность компании, для каких задач она пришла на рынок, зачем нужна потребителям?

От ответа на данный вопрос и будет зависеть выбранное направление деятельности на рынке – из своего текущего положения до выбранной конечной цели.

Нужно определить свою цель, которая ставится на отдаленную перспективу – к примеру, спустя 3 года. При формулировке ответа не рекомендуется сосредотачивать свое внимание на финансовых аспектах. Ведь финансы являются достаточно относительной составляющей, что подтверждается недавним кризисом.

Лучше формулировать цель таким образом, чтобы финансовое желание следовало из неё, однако четко не прописывалось. Благодаря этому возрастает устойчивость системы, несмотря на изменения параметров рынка. Цель должна быть связана не с определенной единицей, а с рынком – поэтому действия будут изначально настроены на рыночные изменения.

Можно формулировать свои цели следующим образом – оказаться в тройке лидеров на российском рынке йогуртов, выбиться в ТОП-10 компаний на рынке мебели, выйти на рынок терминальной связи Москвы и Петербурга, и стать лидером по определенным регионам.

Из формулировки целей в виде желания добиться высоких либо лидирующих позиций на определенном рынке будут вытекать и все финансовые аспекты. Станут понятными цели по прибыли, обороту, доле затрат и динамике роста предприятия.

После определения общей цели компании нужно будет её разделить на подцели, задав вопрос «Что нужно делать для достижения главной цели?». Сразу следует обратить внимание – не что нужно сделать, а что «делать». В контексте данной формулировки «делать» значит движение в определенном направлении. А «сделать» предполагает реализацию конкретного мероприятия. Если представляется главная цель организации в качестве конкретного плана мероприятий, то возникает риск её недостижения, если одно из запланированных мероприятий оказывается невозможно. При правильно заданном направлении своего движения к цели будет возможность маневра – поэтому возможен выбор плана A, плана B и пр.

Отбор KPI

В большинстве случаев не возникает проблем при составлении списка возможных KPI. Поскольку менеджерам отлично известны параметры, по которым возможна оценка деятельности подразделений. Однако проблемами сопровождается отбор ключевых, самых значимых KPI.

Наличие множества ключевых показателей эффективности, аналогично и выбору только одного показателя, приводит к ухудшению возможности управления. Поскольку слишком большое количество показателей приводит к усложнению процедуры расчета. При выборе только одного ключевого показателя эффективности KPI возникают 2 варианта – подтвердить его достижение либо недостижение. Но не остается возможности маневра, внося изменения в процесс работы в ситуации, когда результаты не соответствуют ожиданиям.

Следовательно, обеспечить возможность маневра позволяет лишь набор из нескольких KPI верхнего уровня – лучше из двух-трех. Их отбирать можно на основе оценки значимости каждого из KPI, проанализировав их вес.

Для каждого показателя экспертным путем присваивается свой вес, чтобы совместная сумма весов всех KPI составляла единицу. В количестве KPI себя можно не ограничивать. Вес нужно определять с учетом принципа необходимости – какие показатели нужно выполнить для достижения цели (какие не просто желательны, а именно необходимы, без которых достичь цели просто невозможно). Для данных показателей и характерен наибольший вес. Затем убираем показатели с весом ниже 0,1, и вновь распределяем веса между теми KPI, которые остались. На выходе будет не больше 3-5 показателей. Показатели с совсем маленьким весом можно потом учитывать для схемы мотивации в качестве условий понижения либо повышения размера бонуса.

Расстановкой весов обычно занимается гендиректор с командой топ-менеджеров, учитывая приоритетность задач компании. По весу показателя можно понимать, на какие действия компания должна делать основную ставку в обозримой перспективе (см. табл. 4 ).

Выделение «опережающих» и «запаздывающих» KPI

Опережающие показатели – позволяющие при замеченных отклонениях от пути к цели своевременно вмешаться и внести необходимые исправления ситуации. Они поддерживают управление движением к поставленной цели. В качестве примера такого показателя можно назвать уровень запасов на складе. Данным параметром можно управлять в низкий либо высокий сезон, убедившись в достаточном объеме сырья на складе для производства определенного количества продукции либо понадобится его дополнительно приобретать. Либо же на складе возможен избыток сырья, оно является старым и должно продаваться для освобождения места под размещение нового. Благодаря учету показателя «уровень запаса сырья» возможно принятие управленческих решений, направленных на улучшение эффективности производства.

Существуют не только опережающие, но также запаздывающие KPI ключевые показатели эффективности. По данным показателям может констатироваться достижение либо недостижение своей задачи, однако без возможности внесения корректив при самом движении к своей цели. Поэтому при недостижении цели запаздывающие показатели просто свидетельствуют об уроне для предприятия. Следовательно, запаздывающим показателям отводится роль стоп-факторов в рамках бонусных схем. Фактически, при недостижении данного показателя не будет производиться выплата бонуса полностью либо он будет значительно снижен. В качестве примера подобного показателя – текучесть кадров. Ведь можно констатировать данный показатель лишь по факту – какого количества сотрудников компания лишилась за определенный период. Принятие управленческих воздействий может относиться только к следующему периоду. Но на уже на текущие потери влиять не удастся – они могут лишь фиксироваться на будущее.

Поэтому бонусная схема при расчете включает в формулу не только вес и процент выполнения определенного KPI, но также количество опережающих и запаздывающих показателей.

Помимо расчетов следует напомнить – вознаграждение продавца не должно привязываться исключительно к одному показателю (к примеру, к выручке либо обороту), без учета особенностей рынка и сезонности. Поскольку в противном случае бизнес может столкнуться с ловушкой сытости – материальные факторы утрачивают свою силу мотивации. Следовательно, отдача за каждый рубль, вложенный в сотрудников, приносит постепенно всё меньшую отдачу. И со временем размер вложений в сотрудников начинает превышать отдачу. Возникает подобная опасность при предоставлении сотруднику дохода, превышающего нужный ему уровень для привычного образа жизни (как правило, он достигается при 2 доходах специалиста в своем регионе по данной специальности). Лечить «ловушку сытости» приходится лишь увольнением сотрудника, переставшего приносить отдачу – достигнуть должного эффекта за счет изменения схемы выплат уже не получится.

Формула расчета бонуса на основе KPI для руководителя коммерческого департамента

Бонус = (БФ KPI 1 × А + БФ KPI 2 × B + БФ KPI 3 × C) × D, где:

БФ KPI 1, 2, 3 – max бонусный фонд, который умножается на вес KPI 1, 2, 3.

A – поправочный коэффициент к KPI 1 с пороговым значением 70% (при достижении плана менее 70% начисляться бонус по данному показателю не будет (А = 0); если план продаж выполнен более, чем на 70% - начисление соответствующего бонуса пропорционально выполнению).

B – поправочный коэффициент к KPI 2, пороговое значение которого составляет 85%. При выполнении данного показателя менее 85%, составляет В = 0. При достижении либо перевыполнении уровня 85%, начисление бонуса будет производиться пропорционально выполнению. Коэффициент является блокирующим – если пороговое значение KPI 2 не выполнено, не будет производиться выплата бонуса, вне зависимости от результатов по KPI 1 и KPI 3.

C – поправочный коэффициент к KPI 3 (пороговое значение 60%). При выполнении показателя менее 60%, то C будет равен 0, при выполнении на 61-100% - начисление пропорционально выполнению.

D – стоп-фактор, являющийся общим блокирующим поправочным коэффициентом, с обнулением выплаты бонуса, если не были достигнуты минимальные пороговые значения по любому KPI.

По предложенной схеме внимание продавца приходится на размер дебиторской задолженности наряду со стоимостью процесса продаж и уровня продаж, а не ограничиваясь лишь достижением роста оборота любой ценой. Благодаря этому компании удается добиться своевременного получения денег, отказавшись от беспроцентного кредитования персонала или клиентов.

Когда KPI будет работать, а когда - нет

Эффективна система KPI будет при следующих условиях:

- при правильном взвешивании и расстановке всех показателей KPI;

- правильное создание дерева целей компании;

- система учета позволят посчитать все расчетные формулы KPI;

- правильное распределение ответственности за цели (и процессы) между исполнителями;

- занесение данных в систему учета обученными, не заинтересованными людьми – не теми, которые выполняли данные KPI. При этом необходимо заносить достоверные сведения;

- привязка KPI к системе мотивации персонала. Система мотивирования должна быть построена с приоритетностью целей предприятия перед целями работников, но с их обязательным учетом.

Когда система KPI не работает :

- Руководство компании не участвовало в создании дерева целей.

- Невозможно посчитать KPI по причине отсутствия данных в системе учета, субъективности либо недостоверности их оценки.

- Неверная разработка KPI – без учета соответствующих индикаторов достижения поставленных целей.

- Нет привязки KPI к системе мотивирования.

- Внедрение KPI не для всех подразделений. Система управления в таком случае будет перекошена.

- Привязаны KPI к действующей системе мотивирования, однако без учета личной мотивации работников, для которых введены KPI.

- Разделено достижение KPI и выплата бонуса за них на период более, чем на 3 месяца. В таком случае сотрудники просто устают ожидать, прекращая связывать правильность действий и вознаграждение. При длинных проектах в компании – нужно привязывать KPI и бонус за достижение целей не только к окончательным результатам проекта, но также к промежуточным этапам.

Как преодолеть сопротивление персонала при внедрении системы KPI

1. Сотрудникам нужно объяснить – внедряемое связано с тем, что они уже делали накануне. Благодаря этому не будет ожидания и боязни кардинальных перемен каждый понедельник с отменой прошлых результатов.

2. KPI является достаточно сложным инструментом. Поэтому нужно заранее разъяснять данную методику всем пользователям – для получения отзывов в тестовом режиме, дискуссии, обсуждения возникших вопросов и пр.

3. Критическим фактором успеха становится участие в проекте настройки мотивирования на KPI Генерального Директора и команды топ-менеджеров. При сомнениях руководства в общем успехе данного проекта – такие начинания вовсе не имеют особого смысла.

4. Топ-менеджеры должны вовлекать в рабочий процесс разработки KPI также менеджеров среднего звена – то есть, сотрудников, которые будут вынуждены оценивать и планировать собственные действия по новой утвержденной системе. Они должны совместными усилиями создать поэтапный план внедрения нового проекта – обычно первыми тестированием системы занимаются коммерческие подразделения, а в самом конце – бэк-офис.

5. Необходимо поощрять активность сотрудников при внедрении изменений – нужно отмечать любые, даже мельчайшие победы.

6. Обеспечьте соответствие документооборота вносимым изменениям. Поэтому необходимо отдельно планировать переход от действующей системы регламентов к новой – моментально это не произойдет, поэтому нужно отдельно учесть и контролировать время данного перехода.

7. Необходимо придерживаться непрерывных изменений в компании. Однако, чтобы обеспечить преемственность и последовательность, оптимальна ситуация – когда вытекают все изменения из главной цели организации.

- Мотивация, Стимулирование, Оплата труда, KPI, Льготы и Компенсации

KPI – показатель эффективности, позволяющий объективно оценить результативность выполняемых действий. Данная система применяется для оценки различных показателей (деятельности всей компании, отдельных структур, конкретных специалистов). Она выполняет не только функции контроля, но и стимулирует трудовую активность. Часто на основе KPI строится система оплаты труда. Это методика формирования переменной части зарплаты.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% - недопустимо.

- Выполнение плана 100% - коэффициент 0,45.

- Выполнение плана 100-115% - коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

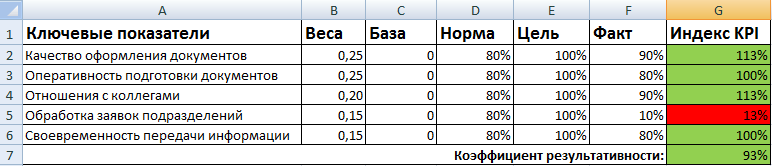

Матрица KPI и пример в Excel

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

Ключевые показатели эффективности позволяют оценить эффективность выполняемых действий. Их можно применять как для оценки работы всей компании, ее отдельных подразделений так и конкретных работников. С помощью системы KPI можно не только контролировать и оценивать эффективность выполняемых действий, но и построить эффективную систему оплаты труда. Условие работы показателя - возможность его измерения.

Зачастую работа компании содержит много слов и мало цифр. Более того, иногда цифр нет вообще - они подменены эмоциями, личными мнениями и субъективными оценками. Если в компании отсутствует система мотивации на результат, разговоры с менеджерами будут иметь характер уговоров. Если это отвечает целям компании, можно продолжать работу и в таком формате.

Если же стоит задача получить конкретный результат, рекомендуется разработать инструменты для достижения требуемых показателей и внедрить их в повседневную практику, а также разработать и внедрить систему мотивации персонала, «привязанную» к конкретным цифрам и показателям.

KPI (кей пи ай) (key performance indicator) - это ключевой показатель эффективности. Они позволяют оценить эффективность выполняемых действий. Применять KPI можно как для оценки работы всей компании, ее отдельных подразделений так и конкретных работников. С помощью системы KPI можно не только контролировать и оценивать эффективность выполняемых действий, но и построить эффективную систему оплаты труда. Условие работы показателя - возможность его измерения (табл. 1 ).

Табл. 1. Наиболее распространенные KPI и система их измерения/расчета

| Ключевые показатели эффективности | Система измерения/расчета |

| Коммерческие показатели | |

| Выручка | План/факт (отношение факта выручки к плану выручки) |

| Прибыль | План/факт (отношение факта прибыли к плану прибыли) |

| Дебиторская задолженность (ДЗ) | План/факт (отношение факта ДЗ к плану ДЗ) |

| Другие показатели | План/факт |

| Некоммерческие (качественные) показатели | |

| Своевременность подачи отчетов | План/факт (отношение фактического срока подачи отчета к плановому сроку подачи отчета) |

| Выполнение плана посещений клиентов | План/факт (отношение факта посещений клиентов к плану посещений клиентов) |

| «Текучка» персонала | План/факт (отношение фактического процента «текучки» к плановому проценту «текучки») |

| Количество новых привлеченных клиентов | План/факт (отношение фактического количества привлеченных клиентов к плановому количеству привлеченных клиентов) |

| Другие показатели | План/факт |

Требования к системе KPI:

- каждый показатель должен быть четко определен;

- показатели и нормативы должны быть достижимы: цель должна быть реальной, но в то же время являться стимулом;

- показатель должен быть в сфере ответственности тех людей, которые подвергаются оценке;

- показатель должен нести смысл;

- показатели могут быть общими для всей компании, т. е. «привязаны» к цели компании, и конкретными для каждого подразделения, т. е. «привязаны» к целям подразделения.

I. Система начисления заработной платы как часть системы мотивации

Система управления персоналом имеет риск быть высокозатратной и низкоэффективной в случае, если персонал не будет испытывать лояльности к компании. Для формирования лояльности сотрудников полезно иметь представление о том, что побуждает их выполнять свои обязанности наиболее эффективно, т. е. об их мотивации. Существует множество определений мотивации, но в нашем случае под мотивацией мы будем понимать процесс стимулирования сотрудников на достижение поставленных целей и выполнение задач.

Желательно, чтобы система мотивации персонала включала в себя материальную и нематериальную мотивацию. Ниже основное внимание уделено материальной составляющей - это система начисления заработной платы (мотивационная схема), к которой сотрудники любой организации наиболее чувствительны.

Система оплаты труда на основе KPI позволяет:

- обеспечить контроль за текущими и долгосрочными показателями деятельности организации;

- оценить личную эффективность каждого сотрудника, подразделения и организации в целом;

- ориентировать персонал на достижение требуемых результатов;

- управлять бюджетом по фонду оплаты труда и сократить время на его расчет.

II. Методика формирования системы оплаты труда

1. Определите перечень должностей (позицию) в структуре компании, для которых будет формироваться следующая мотивационная схема (принцип соответствия ключевых показателей эффективности уровню организационной структуры):

- Уровень «генеральный директор» (владелец бизнеса) - Достижение цели первого уровня (план/факт)

- Уровень «менеджмент» (руководители подразделений) - Достижение целей второго уровня + показатели организации плановой работы (план/факт)

- Уровень «рядовой персонал» - Достижение поставленных целей + выполнение текущих задач (план/факт)

2. Определите ключевые показатели эффективности (KPI) для должности и вес каждого, исходя из целей, поставленных для данного уровня организационной структуры.

3. Определите порядок расчета показателей (табл. 2 ):

Табл. 2. Связь целей с ключевыми показателями эффективности

| № п/п | Цели по компании | Возможные ключевые показатели эффективности и порядок расчета (измерения) |

| 1 | Коммерческая цель выполнять ежемесячный план продаж продукта А в размере 350 000 руб. в месяц на территории Б в период с 01.01.11 по 31.12.11 | 1. Ключевой показатель эффективности - план продаж. Система измерения: (факт продаж) / (план продаж). 2. Ключевой показатель эффективности - прирост 20%. Система измерения: (фактический прирост) / (плановый прирост). |

| 2 | Коммерческая цель увеличить среднюю сумму отгрузки на 15% | Ключевой показатель эффективности - средняя сумма отгрузки. Система измерения: (фактическая средняя сумма отгрузки) / (плановая средняя сумма отгрузки на дату). |

| 3 | Качественная цель увеличить количество клиентов на 10% в период с 01.01.11 до 01.07.11 на территории Б | Ключевой показатель эффективности - количество клиентов в базе данных компании. Система измерения: (фактическое количество клиентов в базе) / (плановое количество клиентов в базе). |

| 4 | Качественная цель разработать и провести мероприятие для 50 клиентов (30% ключевых и 70% потенциальных) в период с 01.02.11 по 01.03.11 | 1. Ключевой показатель эффективности - посещение мероприятия клиентами. Система измерения: (фактическое количество посетителей) / (плановое количество посетителей). 2. Ключевой показатель эффективности - бюджет мероприятия. Система измерения: (фактический бюджет) / (плановый бюджет). |

4. Определите разброс процента выполнения показателя, значение коэффициента показателя и смысл его значения (табл. 3 ):

Табл. 3. Процент выполнения показателя и коэффициент (пример)(*)

| Коэффициент | Смысл коэффициента | |

| Выполнение плана менее 50% | Недопустимо | |

| Выполнение плана 51–89% | 0,5 | Низкий уровень |

| Выполнение плана на 90–100% | 1 | Достижение целевого значения (выполнение плана) |

| Выполнение плана 101–120% | 1,2 | Лидерство |

| Выполнение плана более 120% | 1,5, 2 или 1(**) | Агрессивное лидерство или управление точностью планирования** |

| (*) Данная таблица - образец. Коэффициенты приведены в качестве возможного варианта. (**) Коэффициент устанавливается в зависимости от того, какая политика существует в компании относительно перевыполнения плана. Коэффициент 1,5 или 2 означает, что сотрудник мотивирован на существенное перевыполнение плана. Если такой задачи нет, то значение коэффициента = 1 будет служить ограничением для сотрудника - он не будет занижать план чтобы потом его перевыполнить, так как в этом случае он получит коэффициент, соответствующий выполнению плана в 100%, а не более. |

||

5. Сформируйте мотивационную формулу, по которой будет осуществляться расчет заработной платы. Определите соотношение «фиксированная часть», «переменная часть» и «бонус» в заработной плате.

6. Определите формулу расчета переменной части заработной платы.

7. Выполните проверку: посчитайте все возможные варианты размеров заработной платы при всех возможных значениях KPI.

8. Оформите документ «мотивационная схема сотрудника».

Как видно из пункта 1, ключевые показатели эффективности (KPI) различаются в зависимости от уровня должности в организационной структуре и соответствуют целям данного уровня. Эту связь на примере целей второго уровня была рассмотрена выше в табл. 2 .

Ключевой момент в измерении показателя - отношение фактически полученного результата к плановому.

Пример расчета показателя «Ежемесячный план продаж»

Плановое значение показателя в месяц: 350 000 руб.

Фактическое значение показателя по итогам месяца: 330 000 руб.

Расчет процента выполнения плана = 330 000: 350 000 х 100% = 94,3%.

***

После того как процент выполнения плана установлен, нужно определить, какой смысл имеет полученный результат для компании. Иными словами, выполнение ежемесячного плана продаж на 94,3% - это хорошо или плохо? Этот смысл отражается значением коэффициента и непосредственно влияет на заработную плату сотрудника.

Разброс процентов выполнения плана и значения коэффициентов (смысл) определяется компанией самостоятельно (на них влияют: размер зарплат для данной позиции, результат, который нужно получить, специфика рынка и продукта компании, цели, математические расчеты нормативов ФОТ).

В мотивационной схеме оптимально использовать 3–5 KPI.

III. Принципы формирования мотивационной формулы

Стандартная мотивационная формула имеет вид:

Заработная плата = Фиксированная часть (оклад) + Переменная (изменяемая) часть.

Если предусмотрена выплата бонусов, то:

Заработная плата = Фиксированная часть + Переменная часть + Бонус.

Соотношение между фиксированной и переменной частями будет различаться в зависимости от целей, ситуации в компании и специфики рынка, на котором работает компания. Например, если вы только выводите продукт на рынок, нужна агрессивная схема, в которой фиксированная часть может составлять 30% от планового дохода, а переменная, соответственно, 70%.

Пример

Предположим, средняя заработная плата на рынке для должности «менеджер по продажам» составляет 30 000 руб. в месяц. Складываться она может по-разному. Например, 30% фиксированной части, т. е. 9000 руб., и 70% переменной, т. е. - 21 000 руб. Итого: 30 000 = 9000 (фиксированная часть) + 21 000 (плановая сумма переменной части). Это агрессивная схема, которая может использоваться, например, при выводе продукта на рынок.

Если же компания уже занимает желаемую долю рынка и стоит задача удержать ее, ситуация в компании и на рынке стабильна, то фиксированная часть может быть равна 70%, а переменная 30%. В этом случае 30 000 = 21 000 (фиксированная часть) + 9000 (плановая сумма переменной части).

Это редкий случай, когда от перемены мест слагаемых сумма не меняется, так как итоговая сумма переменной части может иметь разные значения.

Для дальнейших примеров возьмем соотношение фиксированной и переменной частей в заработной плате «50 на 50», т. е. 30 000 = 15 000 (фиксированная часть) + 15 000 (плановая сумма переменной части).

IV. Влияние ключевых показателей эффективности (KPI) на переменную часть заработной платы

Определим для требуемой должности ключевые показатели эффективности, например:

- KPI1 - процент выполнения плана продаж;

- KPI2 - процент выполнения плана работы.

Чтобы установить, в какой степени каждый из выбранных KPI будет влиять на переменную часть, определим вклад (вес) для каждого из них (табл. 4 ):

Табл. 4. Влияние показателя на переменную часть заработной платы (пример)

Как видно из табл. 4 , оба показателя влияют на переменную часть зарплаты поровну. Это означает, что достижение каждого из них одинаково важно.

Табл. 5. Коэффициенты показателя в зависимости от процента выполнения плана

Для упрощения дальнейших расчетов установим одинаковые значения коэффициентов для KPI1 «выполнение плана продаж» и KPI2 «выполнение плана работы» (табл. 5 будет подходить для расчета каждого из показателей).

V. Возможная схема расчета переменной части (ПЧ) заработной платы

ПЧ = Плановая сумма переменной части х (Вес KPI1 х Коэффициент KPI1 + Вес KPI2 х Коэффициент KPI2)

Табл. 6. Проверка всех возможных вариантов размеров заработной платы при всех возможных значениях KPI

(с подробной расшифровкой по некоторым значениям)

| KPI1/KPI2 | <50% | 51–89% | 90–100% | >100% |

| <50% | 5000 (вариант 4) | 18 750 | 22 500 | 26 250 |

| 51–89% | 18 750 | 22 500 (вариант 3) | 26 250 | 30 000 |

| 90–100% | 22 500 | 26 250 | 30 000 (вариант 1) | 33 750 |

| 26 250 | 30 000 | 33 750 | 37 500 (вариант 2) |

Вариант 1

Выполнение плана продаж 90–100% (значение коэффициента KPI1 = 1). Выполнение плана работы 90–100% (значение коэффициента KPI2 = 1). Переменная часть (ПЧ) составляет 50% и равна 15 000 руб.

ПЧ = 15 000 руб. х (1 х 50% + 1 х 50%) = 15 000 руб.

Заработная плата в месяц = 15 000 (фиксированная часть) + 15 000 (переменная часть) = 30 000 руб.

Вывод : сотрудник получает плановую заработную плату, установленную по нормативу ФОТ.

Вариант 2

Выполнение плана продаж более 100% (значение коэффициента KPI1 = 1,5).

Выполнение плана работы более 100% (значение коэффициента KPI2 = 1,5).

ПЧ = 15 000 руб. х (1,5 х 50% + 1,5 х 50%) = 22 500 руб.

Заработная плата в месяц = 15 000 (фиксированная часть) + 22 500 (переменная часть) = 37 500 руб.

Вывод : сотрудник получает больше на 7500 руб. плановой заработной платы, но и выполнение плана по каждому из показателей составляет более 100%.

Вариант 3

Выполнение плана продаж 51–89% (значение коэффициента KPI1 = 0,5). Выполнение плана работы 51–89% (значение коэффициента KPI2 = 0,5).

ПЧ = 15 000 руб. х (0,5 х 50% + 0,5 х 50%) = 7 500 руб.

Заработная плата в месяц = 15 000 (фиксированная часть) + 7500 (переменная часть) = 22 500 руб.

Вывод : сотрудник получает меньше на 7500 руб. плановой заработной платы.

Вариант 4

Выполнение плана продаж менее 50% (значение коэффициента KPI1 = 0). Выполнение плана работы менее 50% (значение коэффициента KPI2 = 0).

ПЧ = 15 000 руб. х (0 х 50% + 0 х 50%) = 0 руб.

Заработная плата в месяц = 15 000 (фиксированная часть) + 0 (переменная часть) = 15 000 руб.

Вывод : сотрудник получает меньше на 15 000 руб., так как переменная часть равна 0 по причине выполнения плана по каждому показателю менее 50%.

Рассчитайте, какой размер заработной платы будет начислен, если выполнение плана продаж будет составлять 101%, а выполнение плана работы - 49% (правильный ответ - 26 250 руб.)

Табл. 7. Заполненная форма, иллюстрирующая методику формирования мотивационной схемы

№

| Методический порядок действий | Фактическое значение |

|

|

Определите должность в структуре компании |

Менеджер по продажам (отдел продаж) |

||

|

Определите ключевые показатели эффективности (KPI) для должности и вес каждого, исходя из целей, поставленных для данного уровня организационной структуры |

KPI1 - выполнения плана продаж. |

||

|

Определите порядок расчета показателей |

Факт: план х 100% |

||

|

Определите разброс процента выполнения показателя, значение коэффициента показателя и смысл его значения | Процент выполнения показателя | Коэффициент |

|

|

Сформируйте мотивационную формулу, по которой будет осуществляться расчет заработной платы. Определите соотношение «фиксированная часть», «переменная часть» и «бонус» в заработной плате |

30 000 = 15 000 + 15 000 |

||

|

Определите формулу расчета переменной части заработной платы |

ПЧ = плановая сумма переменной части х (вес KPI1 х коэффициент KPI1 + вес KPI2 х коэффициент KPI2) |

||

|

Выполните проверку: посчитайте все возможные варианты размеров заработной платы при всех возможных значениях KPI |

См. выше «Проверка всех возможных вариантов размеров заработной платы при всех возможных значениях KPI (с подробной расшифровкой по некоторым значениям)» (табл. 6 ) |

||

|

Оформите документ «мотивационная схема сотрудника» | |||

KPI (Key Performance Indicator) — это показатель достижения успеха в определенной деятельности или в достижении определенных целей. Можно сказать, что KPI — это количественно измеримый индикатор фактически достигнутых результатов.

На русский язык термин наиболее часто переводится как «ключевой показатель эффективности» , что является не вполне корректным: эффективность характеризует соотношение между достигнутым результатом и затраченными ресурсами, а с помощью KPI можно измерять и другие параметры. Более правильным является перевод «Ключевой показатель деятельности» .

KPI и BSC

Бытует заблуждение о том, что KPI имеет прямое отношение к BSC (Balanced Scorecard, Сбалансированная система показателей). Однако разработчики BSC — Нортон и Каплан — не использовали термина KPI, а использовали термин measure — «мера», «измеритель».

Между KPI и BSC присутствует скорее косвенная связь: в BSC есть перспектива «бизнес-процессы» , на которой находятся цели, связанные с бизнес-процессами. Как измерители достижения этих целей часто используются показатели этих бизнес-процессов — KPI.

Наиболее актуально использование понятия KPI в. управлении бизнес-процессами: KPI являются измерителями результативности, эффективности, производительности бизнес-процессов.

Выделяются следующие виды ключевых показателей:

- KPI результата — сколько и какой результат произвели;

- KPI затрат — сколько ресурсов было затрачено;

- KPI функционирования — показатели выполнения бизнес-процессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения);

- KPI производительности — производные показатели, характеризующие соотношение между полученным результатом и временем, затраченным на его получение;

- KPI эффективности (показатели эффективности) — это производные показатели, характеризующие соотношение полученного результата к затратам ресурсов.

При разработке показателей процесса необходимо придерживаться следующих правил:

- Набор показателей должен содержать минимально необходимое их количество для обеспечения полноценного управления бизнес-процессом;

- Каждый показатель должен быть измерим;

- Стоимость измерения показателя не должна превышать управленческий эффект от использования данного показателя.

Алгоритм разработки показателей бизнес-процесса

Рассмотрим виды ключевых показателей деятельности на примере процесса « Материально-техническое обеспечение» Производственной компании (рис. 1)

Выделять показатели наиболее удобно применительно к Процессу, изображенному в нотации IDEF0, когда на рисунке представлены Входы, Выходы, Управление (правила выполнения процесса) и Механизмы (оборудование, персонал). Ключевые показатели эффективности и показатели производительности, являясь производными, при использовании такой схемы характеризуют процесс в целом.

Рисунок 1. Процесс « Материально-техническое обеспечение»

- Заявки на поставку Товарно-материальных ценностей;

- Товарно-материальные ценности (ТМЦ) — сырье и материалы, которые необходимо предоставить согласно плану закупок или по заявкам на поставку;

- Информация о наличии и стоимости ТМЦ на рынке.

- Оборудование рабочих мест сотрудников отдела снабжения;

- Сотрудники отдела снабжения.

Идентифицировать входы-управления (правила и требования к выполнению процесса)

Например, рассматриваемый процесс может регламентироваться:

- «Инструкцией по приемке и хранению сырья, полуфабрикатов и материалов на складе»;

- «Методикой отбора поставщиков»;

- «Правилами заключения договора поставки сырья и материалов»;

- «Планом закупок».

Зная результат, который должен быть получен, необходимо оценить его количественно — сформировать показатели результата. Они могут быть как простыми, так и рассчитываемыми (по формуле или иным способом).

KPI 1 — количество заявок на ТМЦ (товарно-материальные ценности), выполненных в срок.

KPI 2 — % заявок на ТМЦ, выполненных в срок.

KPI 2 = KPI 1 / Z х 100% ,

Где Z — общее количество поданных заявок на поставку ТМЦ.KPI 3 — % ТМЦ надлежащего качества, поступивших в производство.

KPI 3 = А / В х 100%

Где, А — количество ТМЦ надлежащего качества, поступивших в производство,

В — общее количество ТМЦ, поступивших в производство.На основе входов процесса можно сформировать показатели затрат.

KPI 4 — Затраты на приобретение ТМЦ (затраты на ресурсы).

На основе механизмов процесса можно сформировать дополнительные показатели затрат.

KPI 5 — Затраты на осуществление деятельности (затраты на персонал и оборудование).

Правильность выполнения процесса, помимо показателей затрат на осуществление деятельности, отражают также показатели функционирования.

KPI 6 — Количество срывов сроков подачи проекта бюджета в финансовое управление за год.

Показатели производительности рассчитываются как соотношение полученного результата ко времени.

Показателем производительности KPI 7 может служить среднее количество заявок, обработанных отделом снабжения в день.

KPI 7 = С / r

Где C — Количество обработанных заявок в месяц,

r — Количество рабочих дней в месяце.Расчет ключевых показателей эффективности осуществляется на основе выделенных предварительно KPI результата и KPI затрат. Показатели эффективности, таким образом, выступают интегральными характеристиками деятельности.

Пример:

Показателем эффективности производства предприятия KPI 8 можно считать стоимость выполнения одной заявки. Этот показатель рассчитывается по следующей формуле:KPI 8 = KPI 5 / KPI 1

Где KPI 1 — Количество заявок на ТМЦ, выполненных в срок,

KPI 5 — Затраты на осуществление деятельности.

Идентифицировать процесс и его результат.

Например,

Процесс « Материально-техническое обеспечение» — результат «Годные товарно-материальные ценности».

Идентифицировать входы-ресурсы (ресурсы, перерабатываемые за один цикл процесса) и входы-механизмы (ресурсы, обеспечивающие многократное выполнение процесса — оборудование, персонал).

Например,

Входы-ресурсы Процесса « Материально-техническое обеспечение»:

Входы-механизмы рассматриваемого процесса:

По этому принципу (отношение затрат к полученному результату) можно рассчитать как показатели эффективности производства, так и показатели эффективности проектов или показатели эффективности управления.

Практическое применение KPI

Использование в цикле планирования и контроля

Поскольку KPI являются измерителями результата и затрат, то они могут использоваться при планировании и контроле деятельности как элементы плана.

Показатели, значения которых могут выступать в качестве элементов плана для Отдела материально-технического обеспечения:

- % своевременного выполнения заявок на ТМЦ — 99%;

- % ТМЦ надлежащего качества, поступивших в производство, — 100%.

После осуществления деятельности, измеряются и фиксируются фактические значения показателей. При серьезных отклонениях фактических значений от плановых в худшую сторону необходимо провести анализ деятельности и разработать корректирующие мероприятия.

Преимущества использования системы KPI в. обычной деятельности компании : планирование и анализ деятельности осуществляются на основе тех результатов, которые нужны бизнес-системе. Все показатели не выдуманы абстрактно, а «произошли» от процесса, который закрепляет необходимую системе деятельность. Если же планирование происходит само по себе, в отрыве от реальной деятельности, то зачастую выбор показателей и их целевых значений не способствует достижению основных целей организации, а является произвольным и не всегда обоснованным.

Мотивация персонала

При внедрении KPI становится четкой и прозрачной система мотивации: поскольку фиксируются плановые и фактические значения, то руководителю ясно, за что и как мотивировать сотрудника. Тот, в свою очередь, хорошо понимает, при каких условиях и какое вознаграждение он получит, а за что его ожидает взыскание.

Начальник отдела снабжения:

- Премируется за успешное достижение запланированных показателей эффективности и результативности;

- Депремируется за невыполнение показателей деятельности (срыв сроков сдачи проекта бюджета в финансовое управление);

Таким образом, благодаря системе KPI компания вознаграждает сотрудника за получение нужных ей результатов, а сотрудник заинтересован в получении результатов наравне с компанией.

Филимонова А.В.

Консультант отдела управленческих технологий департамента управленческих технологий и проектирования учетных систем ЗАО "АКГ "РБС "

Лекомцев П.А.

Старший консультант отдела управленческих технологий департамента управленческих технологий и проектирования учетных систем ЗАО "АКГ "РБС "

Журнал "Менеджмент сегодня", № 2 за 2005

Анна Филимонова — консультант отдела управленческих технологий Департамента управленческих технологий и проектирования учетных систем ЗАО «Аудиторско-консультационная группа «Развитие бизнес-систем» (ЗАО «АКГ «РБС»). Окончила экономический факультет Волгоградского государственного университета по специальности «Финансы и кредит». Аспирант кафедры экономики и финансов ГУ-ВШЭ. В течение нескольких лет работала в ОАО «Тагмет», а также занимала должность экономиста финансового отдела исполнительного департамента Ассоциации предприятий текстильной и легкой промышленности «Восток-Сервис». Преподавала в Профессиональном коммерческом лицее. (Москва).

Павел Лекомцев — старший консультант отдела управленческих технологий ЗАО «АКГ «Развитие бизнес-систем». Окончил Ижевский государственный технический университет по специальности «Экономика и управление« (квалификация «Экономист-менеджер»), а также аспирантуру Удмуртского государственного университета по специальности «Экономика и управление». В 1999-2000 гг. работал экономистом планово-экономического отдела ОАО «Чепецкий механический завод»; в 2000-2001 гг. — бизнес-аналитиком АОЗТ «Ижевский завод минерально-фруктовых вод». В 2001-2003 гг. занимал должность финансового аналитика ЗАО «Серебряные ключи». (Москва).

В мировой практике ключевые показатели эффективности (Key Performance Indicators — KPI) выступают неизменным элементом не только оценки тех или иных технологических и бизнес-процессов, но и системы управления. В связи с этим к выстраиванию адекватной системы управления по KPI должны предъявляться особые требования.

Определение KPI

В рамках разработки концепции управления по KPI обычно определяются направления деятельности компании по реализации ее миссии, устанавливаются стратегические цели, производится их декомпозиция. На практике цели в какой-либо форме имеются у каждой компании. Тем не менее как только речь заходит об их формализации и детальном обсуждении, между заинтересованными лицами очень часто возникает множество разногласий. Понять и согласовать общие задачи, стоящие перед компанией, — необходимый шаг в построении стратегически ориентированной организации. Выяснить, как влияет выполнение тех или иных задач на достижение цели и как связаны между собой задачи, — не менее важно, чем понять общие цели деятельности компании. Определение факторов влияния помогает привести задачи и цели к единой системе и завершает этап создания корпоративной стратегической карты. Контроль достижения целей осуществляется через ключевые показатели эффективности, с помощью которых измеряются достижимость целей, эффективность бизнес-процессов и деятельности отдельных подразделений и менеджеров.

Образно говоря, KPI являются расставленными фигурами в многопользовательской игре конкурентов, длительность которой соответствует выбранному стратегическому горизонту, а время одного хода — достижению показателями определенных целевых значений.

Под KPI в данном случае понимаются те или иные показатели эффективности, которые отражают существенный аспект деятельности компании.

Показатели — это своего рода язык, на котором можно формализовать стратегии развития и строить гипотезы. Важно подчеркнуть, что KPI для целей управления выделяются из общего множества расчетно-оценочных показателей тем, что они:

- соответствуют стратегии компании;

- адекватно отражают степень эффективности операционных (непосредственно участвующих в создании стоимости продукции) и функциональных (обслуживающих) процессов в совокупности.

Методология управления по Сбалансированной системе показателей (ССП)

Одних только показателей финансового результата (эффективности), сбалансированности денежных потоков и оптимизации структуры активов и капитала недостаточно для текущего управления, т. к. эти показатели являются результатом операционной эффективности, складывающейся в результате выполнения текущих планов и бюджетов.

Как правило, в практике компаний большинство финансовых показателей эффективности являются производными от утвержденных финансовых бюджетов, т. е. определяющими структуру формирования и распределения ресурсов, а не процессов. Для целей же управления важно выделить такие KPI, на которые руководитель может воздействовать непосредственно. Известно, что показателем можно управлять только тогда, когда существует прозрачная цепочка делегирования ответственности по его планированию и выполнению, закрепленная за определенным подразделением. Так, например, рентабельность активов как важнейший показатель, производный от показателей БДР (бюджета доходов и расходов) и прогнозного баланса, контролируется обычно финансовым директором компании. Очевидно, для получения заданного значения этого показателя требуется проконтролировать выполнение цепочки показателей эффективности, от которых это значение зависит, а именно: рентабельности выручки, оборачиваемости активов, которые, в свою очередь, зависят от производительности ресурсов, успешности осуществления инвестиций в развитие компании, стабильной доли рынка.

В основе концепции управления по показателям лежат понятия отсроченных и опережающих KPI.

Отсроченные (лаговые) KPI носят исторический характер и приспособлены для оценки уже произошедших в прошлом событий. К ним относится большинство финансовых показателей. Менеджеры лишь опосредованно влияют на значения отсроченных показателей, поскольку контроль значений осуществляется раз в квартал. Соответственно, отсроченные KPI являются результатом работы системны в целом и обычно появляются в управленческой или бухгалтерской отчетности не чаще одного раза в месяц.

Следует отметить, что понятия отсроченных и опережающих KPI могут быть использованы в терминах как текущего, так и стратегического планирования. На этапе текущего планирования опережающие показатели эффективности находятся в рамках операционного цикла. Продолжительность операционных циклов обычно составляет от недели до месяца, а значит необходимо предъявлять особые требования к периодичности расчета опережающих KPI, поскольку данные показатели позволяют измерять именно эффективность процесса и соответствуют текущим задачам подразделений.

Методология Сбалансированной системы показателей, одного из наиболее влиятельных концептуальных течений стратегического управления по KPI, предполагает разделение соответствующих целям ключевых показателей эффективности по направлениям деятельности (перспективам), таким как Финансы, Клиенты, Процессы, Развитие. В проекцию Финансы входят показатели стоимости компании, ее доходности, ликвидности и платежеспособности. Проекцию Клиенты обычно составляют показатели удовлетворенности клиентов, своевременности выполнения заказа, качества продукции в восприятии потребителя. Проекцию Процессы формируют показатели, связанные с оценкой эффективности комплекса существующих технологических и административных бизнес-процессов. Проекцию Развитие составляют показатели, отражающие осуществление инноваций и инвестиций в развитие, повышение квалификации персонала и удовлетворенности работников трудом. Наполнение выделенных проекций (перспектив) напрямую определяется:

- сферой деятельности компании;

- направлениями развития бизнеса компании;

- структурой компании (наличием финансово-зависимых организаций в структуре);

- особенностями взаимоотношений компании с макро- и операционным окружением (типы взаимоотношений должны быть выделены в проекции);

- интересами руководства и ожиданиями от внедрения управления в компании.

Проекции классической схемы носят универсальный характер, т. е. применимы для большинства организаций. Для учета же специфики той или иной отрасли, в которой функционирует компания, не следует останавливаться на предложенной классической схеме из четырех перспектив показателей, необходимо дополнить ее перспективами, которые значимы для руководства компании, например, Экология или Связи с общественностью. На практике выделяют четыре-восемь проекций, затем производится выбор, формирование и обоснование количества ключевых показателей эффективности по направлениям деятельности (перспективам) и их соотнесение со структурой стратегических целей компании.

В процессе построения карты показателей отдельных подразделений и центров ответственности происходит определение явных (вычисляемых) и неявных причинно-следственных связей между ключевыми показателями эффективности. Явные (вычисляемые) связи отражают порядок расчета показателей более высокого уровня на основании показателей нижних уровней, причинно-следственные связи отражают взаимное влияние показателей из различных групп. На этапе разработки концепции управления по KPI необходимо ограничивать количество основных показателей карты уровня управления (например, их количество должно соответствовать 15-20 для одного уровня управления) с целью обеспечения сбалансированности и непротиворечивости показателей. Данный тезис основывается на допущении необходимого и достаточного количества управляемых показателей и на их разумной оптимизации по балансу «необходимый минимум — наибольшая репрезентативность (отображаемость) достигаемых целей». Практика большинства компаний безотносительно к отраслевым особенностям показывает, что в среднем четыре-пять показателей на каждую проекцию обеспечивают нижний порог управляемости.

Концепция управления по KPI

При рассмотрении вопроса о включении в типовую карту уровня управления (директора уровня управления завода или холдинга в целом) обычно формируется корпоративная концепция, при этом показатели проверяются на соответствие каждому из следующих критериев, приведенных в порядке убывания приоритетности:

- показатель отражает ключевой аспект хозяйственной деятельности (ключевого бизнес-процесса) компании;

- показатель играет существенную роль в принятии управленческих решений;

- показатель является «управляемым», т. е. ответственные лица могут в значительной степени влиять на величину показателя в пределах своих должностных обязанностей;

- показатель имеет потенциальную устойчивую причинно-следственную связь с другими показателями;

- показатель прост в расчете и сборе первичной отчетной информации;

- показатель имеет экономический (статистический) смысл при консолидации (агрегировании) на вышестоящих уровнях ответственности.

В рамках процедуры принятия решения о включении конкретного показателя в карту ответственного лица следует максимально ориентироваться на использование понятных, общепринятых (в отрасли, в компании) показателей.

Разделение опережающих и отсроченных KPI по перспективам осуществляется следующим образом: перспективы в отношении персонала, развития компании, внутренних технологических и бизнес-процессов, PR и отношений с клиентами включают преимущественно опережающие KPI, в то время как в составе перспективы, характеризующей финансовую составляющую, находятся отсроченные KPI.

Рассмотрим пример использования опережающих и отсроченных KPI в Системе управляющих показателей и группировку указанных индикаторов по ключевым перспективам в составе карты показателей, которая могла бы использоваться на металлургическом предприятии (черная металлургия). Из карты видно, что в качестве ключевых проекций выбраны: Развитие, Персонал, Процессы, Экология, Связи с общественностью, Клиенты и Финансы (см. рисунок). Стрелками на карте, в соответствии с гипотезами о причинно-следственных связях, обозначены взаимосвязи между KPI. На основании этих показателей проводится оценка деятельности подразделений и менеджеров по достижению стратегических целей. На данной карте отсроченные KPI представлены только в проекции Финансы.

Следует отметить, что в рамках управления по KPI предлагается отказаться от использования только финансовых показателей для оценки эффективности деятельности компании, поскольку с помощью одних только финансовых показателей невозможно транслировать стратегию организации и ее приоритеты сотрудникам и менеджерам. Тем не менее финансовые показатели признаются в качестве результирующих критериев успеха. При построении же карт показателей уровня управления основной упор методология должна делать на опережающие показатели, поскольку они позволяют своевременно принимать решения о недопущении тех или иных ситуаций и адекватно оценивать процессы, происходящие в компании, а также обеспечивают долгосрочные управленческие воздействия. Финансовая эффективность, напротив, измеряется краткосрочными показателями, что, как правило, приводит к краткосрочным управленческим воздействиям. Однако и среди показателей финансового характера существуют опережающие KPI — например, для казначейства компании таким KPI может являться индекс качества бюджетного управления (взвешенный процент отклонений по исполнению бюджетов движения денежных средств), который входит в краткосрочный повседневный мониторинг.

Как известно, в системе бюджетного управления внимание акцентируется прежде всего на финансовых показателях, целевые значения которых являются первоочередными по отношению к показателям операционных планов и бюджетов. Поэтому, в отличие от бюджетного управления, управление по KPI концентрируется на показателях нефинансового характера, оценивающих удовлетворенность потребителей, эффективность внутренних административных и технологических процессов, потенциал обслуживающего персонала, — эти показатели, в свою очередь, обеспечивают финансовый успех компании. При этом учитываются не только те показатели, между которыми существуют явные функциональные связи, что характерно для межбюджетных связей в системе бюджетного управления, но и те показатели, связь между которыми трудно формально описать. Несмотря на сложность формализации этих связей, в рамках системы KPI их можно использовать в качестве стратегических гипотез (например, причинно-следственных тезисов, таких как: «Увеличение рыночной капитализации зависит от удовлетворенности потребителей»), что увеличивает число значимых показателей и мотивирует менеджеров на поиск инициатив, реализующих и поддерживающих эти связи.

Процесс установления устойчивых причинно-следственных связей между показателями, формирующими структуру системы, представляет собой балансирование показателей. В рамках процедуры балансирования формируются гипотезы относительно того, каким образом достижение целевых значений одних показателей влияет на достижение целевых значений других, и определяются относительно избыточные показатели. Обычно каждая гипотеза имеет формализованный характер, т. е. представляет собой некое устойчивое предположение, зачастую являющееся стратегическим тезисом (например: «Достижение заданной доли рынка способствует устойчивому росту курса акций»).

Наличие гипотез о стратегических связях может быть выявлено на основании:

- очевидности логической взаимосвязи между показателями;

- существования функциональной связи между показателями, которую можно представить математически;

- наличия существенной корреляционной связи между показателями, определяемой коэффициентом корреляции, выявленной при анализе, что повышает вероятность существования причинно-следственной связи.

Этапом балансировки завершается процесс составления типовых карт показателей.

Когда динамика KPI репрезентативного базового периода будет получена, устойчивость связей между показателями будет выверяться в оперативном режиме в целях формирования более точных причинно-следственных гипотез.

На карте (см. рисунок) показатели развития и показатели, характеризующие персонал и сгруппированные в соответствующие проекции, влияют на технологические и административные процессы, входящие в проекцию Процессы, которая определяет качество взаимодействия с окружающей средой (проекция Экология) и обществом (проекция Связи с общественностью), с контрагентами (проекция Клиенты), а затем находит свое отражение в проекции Финансы в качестве финансовых результатов и показателей финансовой устойчивости. Цепочки причинно-следственных связей, формализованные в стратегической карте, не обязательно должны быть сквозными, т. е. затрагивать все ключевые проекции. Главное, чтобы движение от одного показателя к другому осуществлялось от нижестоящей проекции к вышестоящей.

Одна из основных задач управления состоит в так называемой процедуре «каскадирования», т. е. распределения ответственности за достижение показателей по нижестоящим уровням.

Следует также акцентировать внимание на том факте, что связи, формализованные в карте показателей, зачастую не являются функциональными (не выражаются точной математической формулой). Достижение целевого значения такого ключевого показателя эффективности, как Доля затрат на инновации (проекция Развитие), напрямую не гарантирует, а лишь создает «стратегический плацдарм» для достижения целевого значения показателей Чистота плавки и Загрузка оборудования (проекция Процессы). Это означает, что для достижения желаемого результата (целевого значения показателя) необходимо приложить существенные управленческие усилия, сконцентрировав ресурсы исполнителей на нужном направлении.

Классификация показателей для целей управления

При разработке методологии управления по KPI необходимо производить разделение индикаторов на:

- KPI, которые имеют стратегический характер;

- KPI, которые имеют нормативный характер.

Достижение целевых значений KPI, носящих стратегический характер, существенно изменяет положение компании. Для достижения целевых значений этих показателей необходимо реализовать комплекс стратегических инициатив (действий, ведущих к существенному «прорыву» по важному аспекту, например, по качеству, автоматизации, построению системы управления, выходу на новые рынки). Стратегические KPI обычно характеризуют выбранную стратегию развития, являясь приоритетными для компании; по этим показателям у фирмы есть явные конкурентные преимущества (или компания намерена их приобрести).

Значения KPI, носящих нормативный характер, нужно поддерживать на том или ином уровне в рамках выбранного краткосрочного периода. Примером в данном случае может быть коэффициент текущей ликвидности, значение которого поддерживается на уровне 2 или 2,5.

Следует отметить, что отнесение показателя к стратегическому или нормативному типу зависит от выбранной руководителями стратегии компании. Стратегическими являются такие показатели, как Выход годного, Капитализация, в то время как нормативный характер носят такие показатели, как Процент выбросов к ПДВ (Предельно допустимому выбросу) или Коэффициент текучести кадров.

Разделение на стратегические и нормативные KPI для целей управления представляется существенным, поскольку в рамках реализации стратегии компании необходимо четко оптимизировать распределение ресурсов для достижения целевых значений соответствующих KPI. Следует отметить, что данное разделение может быть продемонстрировано наглядно, и оно имеет более широкий смысл применительно к системе планирования и бюджетирования в компании. Так, для выполнения нормативных KPI существуют текущие планы (бюджеты) компании.

Под планами (бюджетами) в данном контексте подразумеваются планы в количественном выражении, отображающие достижение тех или иных KPI. Поскольку модель взаимосвязанных планов и бюджетов гарантирует непротиворечивость информации, заложенной в бюджетах, этот инструмент следует применять для целей балансировки целевых значений в модели KPI. В этой связи к интегрированной системе планирования и бюджетирования предъявляются расширенные требования: эта система должна стать основным инструментом количественного планирования и моделирования в компании. Значение тех или иных показателей бюджетов должно полностью согласовываться с соответствующими целевыми значениями KPI, а система планирования KPI должна быть интегрирована в систему бюджетирования компании.

Так, например, нормативный показатель оборачиваемости дебиторской задолженности можно рассчитать на основе данных текущих бюджетов. В свою очередь, для целей контроля значений KPI, носящих стратегический характер (Доля рынка, Чистота плавки), необходимо в дополнение к основным видам системы бюджетного управления формировать специальный бюджет развития (бюджет инвестиций, бюджет капитальных вложений), в котором достижению определенных целевых значений данных KPI противопоставляется осуществление долгосрочных проектов с установленными бюджетами. Не секрет, что на практике система бюджетного управления получает в свой адрес нелестные отзывы и нарекания за то, что полностью обходит стороной стратегию компании, т. е. отсутствует непосредственная связь бюджета развития (составляемого на три-пять лет для выполнения KPI блока Развитие) и мастер-бюджета (системы взаимосвязанных бюджетов, утвержденной на период не более года). В то же время, если при построении модели бюджетного управления предусматривается реализация связи со стратегией, сформулированной в терминах KPI, подобная интегрированная система способна действенно решать задачи, стоящие перед менеджментом компании в области корпоративного управления. Для применения системы показателей в управлении многоуровневыми компаниями с необходимостью «каскадирования» (делегирования полномочий по управлению показателем и распределения ответственности за показатель на нижних уровнях управления) целесообразно подразделить KPI на:

- индикативные показатели (индикаторы);

- императивные (контрольные) показатели.

Количество индикативных KPI соотносится с целями и процессами соответствующих служб и подразделений. Примерами таких KPI могут быть показатели Скорость документооборота, Выход годного, Количество специализированных выставок за сезон и т. д. Таким образом, индикативные показатели носят как опережающий, так и отсроченный характер.

Контрольные KPI задаются на верхнем уровне управления и своим числом соответствуют количеству проекций (перспектив), в рамках которых выделяются все показатели. Контрольные KPI носят исключительно отсроченный характер и являются основными показателями, с помощью которых вышестоящий уровень управления (управляющая компания) контролирует работу нижестоящего уровня управления (комбината или завода). При этом предполагается, что целевые значения контрольных показателей формирует вышестоящая компания в исключительном порядке и «спускает» их для выполнения вниз. Задача же нижестоящего уровня управления — сформировать целевые значения индикативных показателей таким образом, чтобы способствовать достижению контрольных показателей с одной стороны и полномасштабно реализовать стратегические установки — с другой. При этом для обеспечения целостности системы совокупность индикативных и контрольных показателей должна быть определена заранее для всей вертикали управления. Подобная технология способствует реализации принципа управления по целям (Management by objectives — МВО), при котором нижестоящий уровень управления вовлечен в процесс целеполагания на «едином языке» KPI, что наилучшим образом влияет на достижимость стратегических целей компании.

Литература

- Ольве Н. Г., Рой Ж., Веттер М. «Оценка эффективности деятельности компании». Практическое руководство по использованию сбалансированной системы показателей / Пер. с англ. — М.: «Вильяме», 2003. — 304 с.: ил.

- Каплан Р. С., Нортон Д. П. «Организация, ориентированная на стратегию» / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2003. — 416 с.: ил.

- Better Budgeting: A report on the Better Budgeting forum from CIMA and ICAEW, July 2004.

- Drucker, P. Innovation and Entrepreneurship. Harper Business, NY, 1985.

- Neely, A. Business perfomance measurement. Cambrige University Press, 2002.

- Olson, A. et al. Performance Measurement. Coopers & Lybrand LLP, Arlington, VA, 1995.

- Pederson, L.M. Performance-Oriented Management: A Practical Guide for Government Agencies. Management Concepts, Inc., Vienna, VA, 2002.