Существует множество ценных инструментов и техник, которые могут помочь сгладить риски и управлять волатильностью доходов.

Стоимость риска полезно разделить на две категории – сохранившиеся риски и переданные риски. Категория, в которую попадает некоторый данный риск, зависит от аппетита организации к рискам. У термина «аппетит к риску» также есть несколько значений, но согласно наиболее распространенному аппетит к риску покрывает больше, чем понятие застрахованных рисков, и является методом, который помогает определить возможные прибыли или убытки, которые готова понести компания. Аппетит к риску может быть измерен разными способами – от анализа показателей эффективности работы предприятия до возникающего у руководителей и совета директоров интуитивного чувства верного направления.

Что важно в понятии аппетита к рискам, так это то, что он четко указывает риски, которые компания может выдержать и риски, которые ей следует передать. Если аппетит к рискам согласован со всеми заинтересованными лицами, как внутри организации, так и за ее пределами, он может обеспечить:

1) лучшее принятие стратегических решений (за счет более эффективного распределения финансового и человеческого капитала);

2) внедрение культуры риск-менеджмента с традициями прозрачности и практикой более эффективного корпоративного управления;

Сохраненные риски также могут делиться на две категории:

Деловые, проектные и инвестиционные риски – эта категория рассматривает риск как неопределенность по отношению к ожиданиям и таким образом охватывает возможности компании по получению доходов или несению убытков. Для того чтобы преуспеть, организации необходимо принимать на себя риски. Однако такой подход подразумевает, что принимаемые риски измеряются и тщательно изучаются для того, чтобы принять оптимальные стратегические решения. Полезные техники в области работы с такими рисками заключаются в изучении неопределенности в течение некоторого времени, анализе дисконтированных денежных потоков, анализе дерева решений и многих других особых методиках.

Предотвращение потерь и сглаживание рисков – эта категория используется для управления рисками потерь. Методики, которые используются в данном случае, включают в себя контроль качества, надзор за безопасностью, контроль потерь, традиционный риск-менеджмент и защиту активов. Кроме всего прочего эти мер включают в себя предотвращение рисков, их сокращение, и методики финансового риск-менеджмента для эффективного управления средствами, выделяемыми на покрытие оставшихся после внедрения всех мер потерь.

Стоимостью переданных рисков можно управлять как целиком, так и частично при помощи таких методов, как заключение договора с необходимыми условиями или заключения стратегического альянса. Стоимостью риска также можно управлять при помощи методов переноса финансового риска – таких как страхование, хеджирование и деривативы. Этот аспект управления рисками традиционно силен в страховых компаниях, у брокеров и в банках.

18. Риски при формировании портфеля ценных бумаг .

Рассмотрим теперь роль риска при формировании портфеля ценных бумаг. Риск, связанный с приобретением некоторых видов ценных бумаг, обусловлен тем, что ожидаемый от них доход - величина случайная; он может принимать различные числовые значения с определенными вероятностями.

Вероятность характеризует степень достоверности наступления некоторого события. Вероятность гарантированного события принимают за единицу, а невозможного - за нуль. Вероятность случайной величины больше нуля, но меньше единицы, причем сумма вероятностей всех возможных ее значений равна единице.

Существуют два основных способа определения вероятности наступления случайного события: объективный (исторический) и субъективный (прогнозный). Объективная оценка вероятности выводится по данным статистической обработки результатов наблюдений за повторяющимися процессами, порождающими случайные события. Таким образом можно определить вероятность того, что в апреле текущего года в Москве среднемесячная температура будет выше нуля или что 31 декабря в городе не будет дорожно-транспортных происшествий. Иногда объективную оценку вероятности наступления некоторого случайного события можно дать априори: например, вероятность выпадения числа 3, как и любого другого от 1 до 6, при бросании шестигранного кубика равна 1/6. Субъективная оценка вероятности сводится к более или менее обоснованному прогнозу частоты появления возможных значений случайной величины. В инвестиционных расчетах обычно приходится иметь дело с новыми технологиями, и поэтому с субъективными оценками вероятности.

На основе заданных вероятностей случайных величин строят различные алгоритмы определения их средних ожидаемых значений. Чаще всего ожидаемое значение рассчитывают как средневзвешенную по вероятностям величину. Так, если в следующем году прибыль фирмы с вероятностью 0,1 может равняться и 15, и 30 ден. ед., с вероятностью 0,2 - и 18, и 24 ден. ед. и с вероятностью 0,4 - 20 ден. ед., то ожидаемая величина составит

0,1(15 + 30) + 0,2(18 + 24) + 0,4·20 = 20,9 ден. ед.

Поскольку количественные оценки вероятности не всегда достоверны, то фактическое значение прогнозируемой величины может не совпасть с ожидаемым. Отсюда возникает понятие риска: существует риск, что фактическая величина не совпадет с ожидаемой. Вероятность отклонения фактической величины от ожидаемой тем больше, чем шире разброс значений случайной величины. Поэтому в качестве меры риска, присущего решению с вероятностным исходом, используют так называемое стандартное отклонение () - среднеквадратическое абсолютное отклонение возможных значений случайной переменной от ожидаемого. В приведенном выше примере риск не получить в будущем году прибыль в размере 20,9 ден. ед. составит

= [(20,9 - 15) 2 + (20,9 - 18) 2 + (20,9 - 20) 2 + (20,9 - 24) 2 + (20,9 - 30) 2 ] 0,5 = 11,7.

Величину 2 называют дисперсией или вариацией.

19. Игры с природой.

В некоторых задачах, приводящихся к игровым, имеется неопределенность, вызванная отсутствием информации об условиях, в которых осуществляется действие (погода, покупательский спрос и т. д.). Эти условия зависят не от сознательных действий другого игрока, а от объективной действительности. Такие игры называются играми с природой. Человек в играх с природой старается действовать осмотрительно, второй игрок (природа, покупательский спрос) действует случайно.

Условия игры задаются матрицей  .

.

Пусть игрок Аимеет стратегии А 1 , А 2 , …, А m , а природа – состояния В 1 , В 2 , …, В n . Наиболее простой является ситуация, когда известна вероятность p j каждого состояния природы В j . При этом, если учтены все возможные состояния, p 1 + p 2 + … + p j + … + p n = 1.

Если игрок Авыбирает чистую стратегию А i , то математическое ожидание выигрыша составит p 1 a i 1 + p 2 a i 2 + … + p n a in . Наиболее выгодной будет та стратегия, при которой достигается

(p 1 a i 1 + p 2 a i 2 + … + p n a in ).

20. Пример анализа матричной игры .

Матричные игры , понятие игр теории. М. и. - игры, в которых участвуют два игрока (I и II) с противоположными интересами, причём каждый игрок имеет конечное число чистых стратегий. Если игрок I имеет m стратегий, а игрок II - n стратегий, то игра может быть задана (m ´ n )-maтрицей А = ||a ij ||, где a ij есть выигрыш игрока I, если он выберет стратегию i (i = -1, ..., m ), а игрок II - стратегию j (j = 1, ..., n ). Следуя общим принципам поведения в антагонистических играх (частным случаем которых являются М. и.), игрок I стремится выбрать такую стратегию i 0 , на которой достигается

![]() ;

;

игрок II стремится выбрать стратегию j o , на которой достигается

![]() ;

;

Если v 1 = v 2 , то пара(i 0 , j 0 ) составляет седловую точку игры, то есть выполняется двойное неравенство

![]() ; i

= 1, ?, m

; j

= 1, ?, n

.

; i

= 1, ?, m

; j

= 1, ?, n

.

Число называется значением игры; стратегии i 0 , j 0 называются оптимальным и чистыми стратегиями игроков I и II соответственно. Если v 1 ≠ v 2 , то всегда v 1 < v 2 ; в этом случае в игре седловой точки нет, а оптимальные стратегии игроков следует искать среди их смешанных стратегий (то есть вероятностных распределений на множестве чистых стратегий). В этом случае игроки оперируют уже с математическими ожиданиями выигрышей.

Основная теорема теории М. и. (теорема Неймана о минимаксе) утверждает, что в любой М. и. существуют оптимальные смешанные стратегии х* , у* , на которых достигаемые "минимаксы" равны (общее их значение есть значение игры). Например, игра с матрицей имеет седловую точку при i 0 = 2, j 0 = 1, а значение игры равно 2; игра с матрицей не имеет седловой точки. Для неё оптимальные смешанные стратегии суть х* = (3 / 4 , 1 / 4), y* = (1 / 2 , 1 / 2); значение игры равно 1 / 2 .

Для фактического нахождения оптимальных смешанных стратегий чаще всего используют возможность сведения М. и. к задачам линейного программирования. Можно использовать так называемый итеративный метод Брауна - Робинсон, состоящий в последовательном фиктивном "разыгрывании" данной игры с выбором игроками в каждой данной партии своих чистых стратегий, наилучших против накопленных к этому моменту стратегий оппонента. Игры, в которых один из игроков имеет только две стратегии, просто решить графически.

М. и. могут служить математическими моделями многих простейших конфликтных ситуаций из области экономики, математической статистики, военного дела, биологии. Нередко в качестве одного из игроков рассматривают "природу", под которой понимается вся совокупность внешних обстоятельств, неизвестных принимающему решения лицу (другому игроку).

21. Трудности проверки сложных аналитических гипотез.

Ключевым компонентом философии управления рисками для любой компании является определение ее аппетита к риску. Риск-аппетит отражает количество риска, которое компания может понести в зависимости от ее финансовых и операционных возможностей и др.

Если обратиться к поисковой программе Google за определением термина «риск-аппетит», то можно найти ряд определений этого понятия. Вот одно из них «Уровень риска, который руководство компании считает приемлимым в процессе достижения общих финансовых и платежеспособных целей» (Society of Actuaries ERM Symposium, from April 2010).

Принятие решения о том, какое количество риска компания желает или не желает принять, является решением корпоративного уровня. Каким образом компании имеют возможность решать вопрос о количестве принимаемых рисков и какие риски компании готовы принять? Например, многие компании владеют конфиденциальной информацией своих клиентов (например, номер кредитной карты, адреса клиентов и т. д.), и чем больше цена и риск потери данной конфиденциальной информации, тем тщательней должен быть контроль над IT службой из-за опасения нанести урон бизнесу в случае происхождения такой ситуации.

Нахождение баланса между риск-аппетитом и контролем - нелегкая задача, но каждая компания должна стремиться к этому и постоянно работать над поиском этого равновесия. Например, если ваша компания является финансовым учреждением и активно работает с финансовыми инструментами (например, форвардные контракты, фьючерсы, опционы, свопы и другие типы деривативов), вам следует знать, осознает ли высшее руководство (Совет Директоров и исполнительные директора) функцию этих инструментов и почему компания пользуется ими. Может быть, назначение дериватива заключается в том, чтобы хеджировать против изменения процентных ставок или изменений обменного курса иностранной валюты, или, вероятно, как в случае с AIG, использовать это в качестве средства для увеличения прибыли (например, MBS, CDO, CDS и т.д.). Если вы знаете риск-аппетит своей компании, то у вас есть базис, на основе которого вы можете определить, присутствует ли согласованность цели между желаниями Совета и действиями менеджмента.

Часто говорят, что аппетит на риск является показателем того, как компания ведет свой бизнес. Тем не менее, тот объем риска, которое компания (или отдел или подразделение) желает или не желает принять находится в «глазах собственника». Например, из-за того факта, что инвесторы акционерного капитала заинтересованы в возврате своих инвестиций, они бы желали предпринять больший риск, чем, скажем пенсионный фонд, который инвестирует пенсионные фонды, могущие понадобиться в ближайшем будущем. Следовательно, решение о количестве риска, которое компания желает и в состоянии принять или потерпеть, должно приниматься на корпоративном уровне, следуя подходу сверху вниз.

Бизнес по своей сути является рискованным делом, что означает, что организации так или иначе должны идти на некоторый риск хотя бы для того, чтобы выжить. Количество риска, которое бизнес принимает, будет зависеть от того, стремится ли организация к риску (risk seeker) или неохотно идет на него (risk averse). Быть сдержанным в плане риска вовсе не означает, что бизнес старается избегать риска совсем, вместо этого, это означает, что бизнес сфокусирован на том, чтобы получить достаточное возмещение в результате предпринятых рисков. С другой стороны, искатели риска в бизнесе - это те, кто сфокусированы больше на получении максимальной прибыли, и, тем самым, не так озабочены уровнем риска, который они готовы принять для максимизации прибыли.

Каждый менеджер, каждый директор, каждая компания имеет риск-аппетит независимо от того, было ли об этом четко заявлено или нет. Риск-аппетит выражается в действиях или бездействиях руководства и директоров, которые предпринимаются или не предпринимаются с целью достижения поставленных целей и задач компании.

Риск является необходимым следствием ведения любого бизнеса, тем не менее, те компании, которые продумывают и формализуют свои риск аппетиты, имеют шансы быть более успешными в долгосрочной перспективе. Целью данной работы было побудить к мысли о том, как формализовать ваши риск-аппетиты таким образом, чтобы компания имела больший шанс выжить в будущем.

Ключевым компонентом философии управления рисками для любой компании является определение ее аппетита к риску. Риск-аппетит отражает количество риска, которое компания может понести в зависимости от ее финансовых и операционных возможностей, темпов роста и ожиданий в плане прибыльности со стороны заинтересованных сторон (т.е. акционеров, продавцов, кредиторов и т.д.)

Если обратиться к поисковой программе Google за определением термина " риск-аппетит", то можно найти ряд определений этого понятия.

Принятие решения о том, какое количество риска компания желает или не желает принять, является решением корпоративного уровня. Следующие страницы будут посвящены рассмотрению того, каким образом компании имеют возможность решать вопрос о количестве принимаемых рисков и какие риски компании готовы принять. Например, многие компании владеют конфиденциальной информацией своих клиентов (например, номер кредитной карты, адреса клиентов и т. д.), и чем больше цена и риск потери данной конфиденциальной информации, тем тщательней должен быть контроль над IT службой из-за опасения нанести урон бизнесу в случае происхождения такой ситуации.

Нахождение баланса между риск-аппетитом и контролем - нелегкая задача, но каждая компания должна стремиться к этому и постоянно работать над поиском этого равновесия. Например, если ваша компания является финансовым учреждением и активно работает с финансовыми инструментами (например, форвардные контракты, фьючерсы, опционы, свопы и другие типы деривативов), вам следует знать, осознает ли высшее руководство (Совет Директоров и исполнительные директора) функцию этих инструментов и почему компания пользуется ими. Может быть, назначение дериватива заключается в том, чтобы хеджировать против изменения процентных ставок или изменений обменного курса иностранной валюты, или, вероятно, как в случае с AIG, использовать это в качестве средства для увеличения прибыли (например, MBS, CDO, CDS и т.д.). Если вы знаете риск-аппетит своей компании, то у вас есть базис, на основе которого вы можете определить, присутствует ли согласованность цели между желаниями Совета и действиями менеджмента. Ниже приводится пример (case study) того, что происходит в случае отсутствия цели конгруэнтности.

Тематическое исследование (Case Study) банкротства на примере Округа Орандж (Orange County)

Конгруэнтность присутствует в том случае, когда все в компании находятся что называется на «одной странице», двигаясь в одном направлении к одной и той же цели. Это дает уверенность в том, что деятельность каждого отдела, подразделения и всех сотрудников будет способствовать осуществлению главных целей организации на пути их выполнения. Тем не менее, конгруэнтность цели может стать проблематичной, если компания имеет дело со сложными финансовыми продуктами. Некоторые финансовые инструменты могут быть настолько сложными и трудными для понимания, что только несколько человек в компании действительно понимают, в чем состоит сущность инструмента, не говоря уже о том, как зафиксировать это. Если люди не понимают, чем является специфический инструмент, то очень трудно добиться того, чтобы инструмент находился в соответствии с целями компании. Такая ситуация находит подтверждение в случае с историей банкротства Роберта Цитрона (Robert Citron), произошедшего в округе Орандж (Orange County) в 1994 году.

Роберт Цитрон слыл «звездой» казначейства Orange county, который был (и остается) один из самых процветающих округов Калифорнии. Цитрон считался гением казначейства, под контролем которого находился инвестиционный пул размером в $7,5 млрд., принадлежащий окружным школам, городам, отдельным районам и самому Orange County. Функцией окружного казначейства является « действовать в качестве банка для округа, школьных районов, пожарных ведомств, водоснабжения и других подразделений местного правительства. Департамент казначейства (treasurer"s office) получает, распределяет, инвестирует и отчитывается за использование фондов каждого правительственного предприятия (инвесторов)». Различные правительственные подразделения вносят в пул средства, полученные от налоговых сборов и других источников, в надежде приумножить свои средства к тому моменту, когда они будут должны потратить их на жизненно необходимые общественные нужды. Эти инвестиционные пулы должны представлять консервативный, но приносящий прибыль, способ управления денежными потоками округа и других правительственных учреждений. Тем не менее, на деле оказалось, что это совсем не то, что происходило в Orange County.

Цитрон имел репутацию инвестора, получавшего более высокие прибыли, чем его коллеги. Его доходность была, по крайней мере, процента на 2 выше по сравнению с государственными фондами. Как бы там ни было, Цитрон получал больше прибыли, так как он больше рисковал. Цитрон часто занимал краткосрочно, а инвестировал долгосрочно, и, поскольку такая стратегия предполагает более высокую прибыль, это также означает и больший риск ликвидности. Его стратегия базировалась на краткосрочных процентных ставках, которые были ниже, чем процентные ставки по долгосрочным инвестициям. Таким образом, в тот момент, когда в феврале 1994 года процентные ставки пошли вверх, стоимость инвестиционного пула снизилась. Это снижение усугубилось тем, что Цитрон использовал различные финансовые рычаги для увеличения своего инвестиционного пула до размера стоимостью в $20 млрд. Это финансовое регулирование увеличивало его позитивные прибыли, но это повлекло за собой увеличение риска. И к концу 1994 года действия Цитрона привели к ликвидной ловушке, которая повлекла за собой убыток в $1,6 млрд.

На тот момент банкротство Orange County явилось самым крупным финансовым кризисом местного правительства в истории США. Инвестиционная практика Цитрона должна была бы явиться объектом строгого независимого надзора, но вследствие того, что Цитрон имел хороший послужной список, а его супервайзеры не были искушенными специалистами в области финансовых вопросов, позволяло ему осуществлять инвестиции без контроля и надзора. Такое отсутствие контроля явилось одним из важнейших факторов потери $1,6 млрд. общественных средств.

Из банкротства Orange County можно извлечь два урока, как минимум.

1) Следует быть бдительным, когда имеешь дело со «звездой», даже если такая звезда сам Роберт Цитрон. Иногда можно упустить из виду действительную причину более высокой доходности: использование финансовых рычагов. Должен быть установлен адекватный контроль и надзор.

2) Отчетность по риску должна быть полной и легко понятной для независимых профессионалов. Следует избегать инвестиционных или финансовых стратегий, которые не могут быть объяснены третьим сторонам. Опять же, адекватный контроль и надзор должны идентифицировать ситуации, когда случается что-то более сложное (рискованное), чем то, что организация желает принять.

Только потому, что Цитрон мог показывать изумительные результаты, руководители округа, вместо того чтобы обеспечить адекватный надзор за его деятельностью, пожелали видеть то, что хотели видеть. Если бы в округе имелся строгий надзор и контроль, банкротства в Orange County, могло бы и не случиться. Для того чтобы обеспечить хорошо налаженную систему внутреннего контроля, первым делом необходимо было выяснить отношение Совета и высшего руководства к-риск-аппетиту и принятию риска. На основе этого мог бы быть сформулирован и внедрен надлежащий контроль для обеспечения соответствия поведения и деятельности компании с ее целями и задачами.

Часто говорят, что аппетит на риск является показателем того, как компания ведет свой бизнес. Тем не менее, тот объем риска, которое компания (или отдел или подразделение) желает или не желает принять находится в «глазах собственника». Например, из-за того факта, что инвесторы акционерного капитала заинтересованы в возврате своих инвестиций, они бы желали предпринять больший риск, чем, скажем пенсионный фонд, который инвестирует пенсионные фонды, могущие понадобиться в ближайшем будущем. Следовательно, решение о количестве риска, которое компания желает и в состоянии принять или потерпеть, должно приниматься на корпоративном уровне, следуя подходу сверху вниз.

Аппетит на риск, емкость риска, толерантность к риску

Для того, чтобы лучше понять аппетит компании к риску, следует ввести еще два дополнительных термина емкость риска (risk capacity) и толерантность к риску (risk tolerance). На схеме 1 показана и определена взаимосвязанность терминов.

Схема 1. Емкость риска, Аппетит на риск, Толерантность к риску

Как показывает приведенная выше схема, для того, чтобы компания определилась со своим аппетитом на риск, она должна в первую очередь определить свою емкость риска. Проще говоря, это абсолютный лимит, предел, который компания желает потерять без «обонкрачивания» себя. Основываясь на этом, компания в состоянии определить, сколько она готова и может потерять. Это очень важная концепция, так как исходя из схемы видно, что риск-аппетит должен быть установлен в пределах своей емкости риска.

После того, как компания определилась с емкостью риска и со своим аппетитом на риск, она может решить, какова же толерантность к риску, то есть действительный уровень риска, который компания в состоянии понести, с учетом специфического фактора риска (см. Категории риска). Исходя из этого, можно ожидать, что сумма риска внутри категории не должна превышать общий риск-аппетит компании. Например, если компания предоставляет кредиты своим клиентам, то компания подвергает себя кредитному риску, который является риском того, что клиент может не вернуть кредит. Учитывая этот риск, руководство компании должно понимать, сколько безнадежных долгов организация может и готова потерпеть. Терпимый уровень риска оказывает влияние на финансовую отчетность, так как компания должна подсчитать, какое количество безнадежных долгов она собирается иметь.

Различные подходы к риску

Бизнес по своей сути является рискованным делом, что означает, что организации так или иначе должны идти на некоторый риск хотя бы для того, чтобы выжить. Количество риска, которое бизнес принимает, будет зависеть от того, стремится ли организация к риску (risk seeker) или неохотно идет на него (risk averse). Быть сдержанным в плане риска вовсе не означает, что бизнес старается избегать риска совсем, вместо этого, это означает, что бизнес сфокусирован на том, чтобы получить достаточное возмещение в результате предпринятых рисков. С другой стороны, искатели риска в бизнесе - это те, кто сфокусированы больше на получении максимальной прибыли, и, тем самым, не так озабочены уровнем риска, который они готовы принять для максимизации прибыли.

Диапазон отношений бизнеса к принятию рисков можно проследить на схеме Risk Continuum (схема 2), которая приводится ниже. Два конца - это две крайности, в то время как, более приближенные к реальной жизненной ситуации организации будут находиться где-то посередине. С левой стороны крайняя точка показывает бизнесы, которые боятся принимать риск, и чьи стратегии избираются таким образом, чтобы избежать риска. С правой стороны находятся бизнесы, которые находятся в активном поиске и смело идут на риск.

Схема 2. Бесконечная Риска (Risk Continuum)

Где бы ни находился бизнес на данной линии, он в любом случае должен стараться к сокращению риска, но не пытаться отменить его полностью. Функция риск-аппетита, в связи с этим, заключается в том, чтобы показать бизнесу, где он находится на этой линии, будь то справа или слева.

Ниже приводится история предпринимателя, большого любителя рисковать.

Подрядчик, работающий в оборонном бизнесе и занимающийся защитой программного обеспечения, решил, что риск отстать в технологии программного обеспечения был настолько велик, что буквально ставил существование компании на карту, поэтому компания должна разработать новое программное обеспечение, которое могло бы защитить информацию особой секретности в сфере оборонной промышлености от внешних вирусов и проникновения (хакеров). В случае неполучения контракта на программу - защиту, компания может стать банкротом. Риск, который компания приняла (риск-аппетит) был очень велик, но все, кто был вовлечен в процесс, понимали это, включая Совет Директоров. Риск, на который они шли, широко обсуждался на Совете, и был согласован с решением менеджмента. Такое решение демонстрирует высокий риск-аппетит компании. Инвесторы также осознавали рискованность данного предприятия, когда они снизили стоимость акций компании. Главная мысль здесь состоит в том, что бизнес стратегия и риск аппетит находятся под интервенцией таким образом, что оба фактора должны быть приняты во внимание. В частности, это важно при оценке риск-аппетита во время разработки и формулировании стратегии.

Что оказывает влияние на риск-аппетит компании

Как уже было отмечено, стратегия компании должна учитывать риски. При учете рисков и аппетитов на риск наблюдается множество факторов, могущих оказать влияние на аппетит компании на риск, как то:

- На каком этапе развития своего жизненного цикла находится компания. То обстоятельство, где компания находится в своем жизненном цикле, может и очень часто влияет на аппетит компании на риск. Например, компании, которые находятся на этапе становления (start-ups) неизбежно подвержены большему риску самим фактом открытия бизнеса. Эти компании просто стараются выжить. Их основной задачей является эффективное управление денежными потоками. Статистика показывает, что 50% компаний в США не выживают в первые 5 лет своего существования. Старт апы ассоциируются с предпринимателями, которые, в свою очередь, ассоциируются с принятием риска.

Если компания в состоянии выбраться из этапа старт-ап (start-up) и перейти в фазу роста, компания нуждается в усилении системы контроля для управления рисками. Компании на этом этапе могут устанавливать внутренний контроль как функцию для наблюдения за процессами контроля и оценки рисков. После того, как компания вошла в фазу зрелости, продажи, обычно, выравниваются, понуждая руководство компании сосредоточиться на контроле за стоимостью. Это может быть выполнено за счет доходов от роста производительности. Компании на этом этапе также могут сосредоточиться на выходе на зарубежные рынки или разработке других типов продукта. Это означает, что эти компании должны иметь жесткий контроль над всем бизнес процессом. - Мнения основных заинтересованных сторон, включая основных акционеров, держателей облигаций, заемщиков, аналитиков и многих других акционеров. Каждый из акционеров может иметь различное мнение на предмет того, какое количество риска компании следует иметь желание принять. Например, держатели акций, которые ожидают более высоких прибылей, скорее всего, будут оказывать прессинг на компанию, чтобы та больше рисковала. В то время как банк, который одолжил компании деньги, вероятно, предпочтет, чтобы организация ограничила свои риски.

Будет ли приниматься во внимание точка зрения отдельного держателя акций, будет зависеть от того, насколько сильно влияние данного лица внутри компании и структуре принятия решения. Например, если банк ссудил компанию внушительной суммой, то банк будет очень заинтересован в том, чтобы компания продолжила свое существование. Если же банк чувствует, что компания идет на неоправданный риск, тогда он может озвучить свои беспокойства и сомнения менеджменту и Совету. То, насколько мощно банк будет озвучивать свою озабоченность, будет напрямую зависеть от того, насколько может пострадать банк в случае дефолта компании. Тем не менее, только из-за того, что банк высказывает эти тревоги, не всегда означает, что Совет будет прислушиваться или заботиться о треволнениях банка.

Ниже приводится пример того, как личное отношение к риску одного человека может быть отражено в стратегии организации, которой данный человек управляет. Пример, который приводится здесь, рассказывает о Ричарде Брэнсоне (Richard Branson), Председателе Virgin Group.

Ричард Брэнсон является основателем и Председателем компании Virgin Group Ltd. Группа включает около 400 компаний разного профиля, разбросанных по всему миру. Все операции, связанные с путешествиями (travel-related), осуществляются компанией Virgin Atlantic Airways, 51% которой принадлежит Группе. Эта компания работает в 30 направлениях по всему миру и является крупнейшим денежным генератором. Потребуется много времени, чтобы перечислить все его бизнес-начинания и проекты, как успешные, так и неудачные. Но Брэнсон никогда не боялся неудач. Ему принадлежит высказывание:«Смысл слова «предпринимательство» можно свести к другому слову-«игра».

Чтобы поднять такую компанию, как Virgin, Ричарду Брэнсону, очевидно, пришлось сильно рисковать. На самом деле, Ричард известен своим пристрастием к риску, имеет прозвище «адреналиновый наркоман». В подтверждение этого прозвища он берется за самые смелые и рискованные проекты, одним из которых является создание филиала с громким названием Virgin Galactic, в планы которого входит предложение полетов в космос (космический туризм) любому лицу, готовому выложить; $ 200,000 за полет. Можете себе представить, какой риск берет на себя это предприятие. Проект потребует огромных вложений, и, определенно, нет никаких гарантий, что проект будет успешным. Риск катастрофического исхода вполне вероятен.

Нет сомнения, что аппетит на риск данной компании исходит напрямую от ее Председателя, который, кстати, является владельцем большей части компании. Как следствие, Ричард Брэнсон не испытывает особенно большого давления со стороны держателей акций.

- Факторы бухгалтерского учета, такие как объем трансакций, сложность системы бухгалтерского учета, изменяющиеся правила и постановления и т.д.

- Вероятность мошенничества. Сюда входят вопросы, касающиеся природы бизнеса, контроль в бизнесе и этические составляющие бизнес среды, существующей в компании.

- Внешние факторы, такие как изменение экономических условий, изменения в промышленности, изменения в технологии, и т.д. Например, если страна проходит через рецессию, компания может принять решение о том, что было бы правильнее заложить больший резерв по сомнительным долгам, с учетом того, что будет больше потребителей безнадежных долгов. Или, если отрасль находится под пристальным надзором в связи с экологическими проблемами, компания должна решать вопрос о необходимости заложить резерв под акции, направленные на противодействие загрязнению среды. Также компания может решить, что она должна вступить в большую зону риска для поддержания уровня доходности в падающей экономике.

- Правительственные ограничения. В зависимости от отрасли промышленности государство может играть роль в том, сколько риска компания может взять. Некоторые отрасли, такие как страхование и банковское дело, обычно находятся под большим количеством ограничений и запретов, чем организации других отраслей, так как они используют общественные деньги. Сегодняшний кризис увеличил необходимость государственного регулирования, особенно в банковском деле.

- Факторы, зависящие от уровня предприятия, такие как количество и качество наемного персонала, количество и качество обучения, разрывы в системе обработки и переработки информации, изменения в организационной структуре, изменения в ключевых позициях и др.

И наконец, культурный фактор очень часто играет свою роль в определении аппетита компании на риск.

Связь между национальной культурой и принятием риска

Исследователи всегда считали, что существует взаимосвязь между культурными особенностями страны и поведением компании в разработке стратегии риска. При мысли о рисковых людях, сразу приходит в голову мысль о предпринимателях, людях, желающих заниматься проектами, требующими большого риска. Предприниматели по своей природе индивидуалисты и инноваторы. Если мы будем опираться на это положение, то вполне разумно предположить, что страны с индивидуалистскими чертами, в большей степени выраженными в характере того или иного народа, будут более предприимчивыми. Основываясь на результатах своего исследования в области взаимосвязи национальных черт с «предпринимательской жилкой» отдельных народов, голландский ученый Гирт Хофстад (Geert Hofstade) пришел к выводу, что Соединенные Штаты Америки занимают первое место в рейтинге наиболее индивидуалистских культур, в то время как страны Латинской Америки считаются самыми коллективистскими. Эта концепция важна для учета национальных поведенческих культур в случае рассмотрения вариантов расширения деятельности компании за пределами своей страны при принятии решений и выработке поведенческой политики.

Например, менеджеры в «индивидуалистских» странах имеют склонность быть более автономными и независимыми, чем менеджеры в «коллективистских странах». Тем не менее, если ваш бизнес относится к более коллективному роду деятельности, то коллективное решение является более приемлимым внутри данной организации. Если же, наоборот, ваша бизнес культура сопряжена со средой, в которой индивидуализм приветствуется и продвигается, то менеджмент может принимать более рискованные решения, основанные на опыте и лучшем суждении. Для организаций это может означать более высокий уровень риска в надежде на получение большей отдачи.

Как видно из этого: следует стремиться к балансу между культурной средой компании и национальной культурой страны, в которой ведется бизнес. Нетрудно предположить, что это задача не из легких, когда бизнес ведется в среде с двумя ярко выраженными различиями в культурном плане. В таких случаях для лучшего понимания культуры страны, в которой работает организация, было бы полезным проведение тренингов и семинаров по межкультурному общению (cross-cultural). Такие занятия призваны осознать влияние друг на друга различных культур и на преодоление трудностей.

Формулирование Риск-Аппетита

Если организация (будь то большая или маленькая компания) не сделала формализованного заявления о своих аппетитах на риск, то она имеет все шансы столкнуться в будущем с проблемами контроля. Без такого заявления менеджеры не могут управлять компанией эффективно на том уровне риска, чтобы они могли принимать или им разрешается принимать и не упустить важные возможности там, где нужно, полагая что принятие дополнительного риска не одобряется, в то время это как раз то, что необходимо.

Формализация риск-аппетита означает оформление его на бумаге. Это делается с той целью, чтобы было меньше недоразумения на предмет того, что Совет и высшее руководство думает по поводу риска. Обычно подразумевается, что, чем больше и сложнее устроена организация, тем более специфична ее политика и процедуры (также риск-аппетит). Формализация риск-аппетита облегчает коммуникацию со всеми, на кого направлена информация.

Например, ожидается, что такие крупные компании, представляющие финансовые услуги как Citibank, Bank of America, BNP Paribas, ING, HSBC и другие, будут иметь более сложные формализованные заявления риск-аппетита, чем компании малого и среднего бизнеса. Это все происходит, вероятно, из-за ограничений и пресса положений документа Basеl III, или некоторых других регуляций. В компаниях малого и среднего бизнеса, заявление компании о своем риск-аппетите может быть выражено одним -двумя предложениями, например: инвестиции проектов не должны превышать 20% от балансовой стоимости или выручка IFRS не должна отрицательно быть под влиянием более, чем на 50% от предполагаемых доходов.

Риск-аппетит может быть представлен либо в численном выражении (в долларовом исчислении) либо в качественном (путем описания). Ниже приводятся несколько примеров количественного выражения риск-аппетита.

- Платежеспособность (Solvency) - Компания не хочет потерять более определенного количества денег от своего капитала, чтобы она не находилась в постоянной тревоге о том, что в случае форс-мажорных событий или комбинаций экстремальных ситуаций она понесет колоссальные убытки.

- Покрытие капитала - Требуется, чтобы компания имела достаточно капитала для многократного покрытия ущерба определенного уровня, например, 1 из 100 в год.

- Выручка (Earnings)- Компания не хочет терять более чем определенный процент или суммы от доходов в соответствии со стандартами GAAP, например, (US GAAP или IRFS)

- Стоимость компании (Company value) - Компания желает рассчитать размер и виды риска, которые максимизируют стоимость компании (риск, отрегулированный, представляет стоимость будущих денежных потоков)

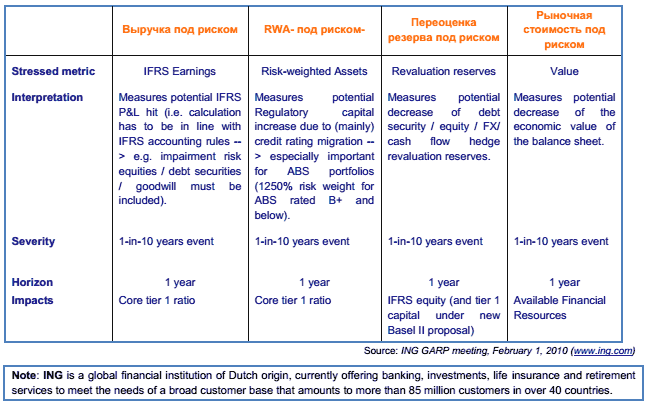

Ниже приведена таблица, которая является иллюстрацией количественного измерения риск-аппетита в компании ING:

С другой стороны, могут быть такие активы под риском, которые не могут быть измерены количественно, но риски все же должны быть озвучены. В таком случае, используется термин « преференции риска (risk preferences) для озвучивания риск-аппетита. Преференции риска определяют риски, которые ваша компания не желает принимать, такие как то: не инвестировать в субпраймные ипотеки или непринятии вариативных переменные аннуитетных займов.

Процесс оценки риск-аппетита

После краткого описания концептуальных основ риск-аппетита, хотелось бы приступить к следующему этапу. После того, как станет понятна концепция риск-аппетита, следующим шагом должна явиться оценка правильности риска для вашей компании, а также того факта, понимают ли лица, ответственные за принятие решений, то количество риска, на который они могут пойти в целях достижения целей и задач компании.

Этот оценочный процесс должен включать следующие факторы:

- Задокументировала ли компания свой риск - аппетит. Вы хотите знать, является ли формализованный риск-аппетит оправданным для ведения деятельности, в которую вовлечена компания.

- Менеджмент (с одобрения Совета) донес информацию о риск-аппетите и толерантности к риску до всех подразделений компании (в отделениях, подразделениях, филиалах и т. д.).

- Риск - аппетит и толерантность к риску пересматриваются на регулярной основе и обновляются исходя из изменений в бизнес среде. Риск-аппетит не может быть установлен раз и навсегда и оставаться без изменений.

На схеме 3 показан процесс проведения оценки риск-аппетита. Каждая функция обсуждается в подробности на следующей странице.

Схема 3. Процесс проведения оценки риск-аппетита

1) Проверка документации на предмет риск-аппетита

Вы начинаете процесс проведения оценки риск-аппетита с проверки всей документации, имеющейся в компании на предмет риск-аппетита. Как уже отмечалось выше, компания, которая не документирует свой риск-аппетит, может столкнуться с проблемам контроля в будущем. Тем не менее, простая формализация риск-аппетита является только первым шагом. Очень часто случается, что риск-аппетит не понимается до тех глубин, чтобы обеспечивать основу и фундамент для принятия правильных решений.

Часто случается, что компании ошибочно определяют свои риск-аппетиты. Вот пример такого случая: риск задокументирован таким образом, что «компания пришла к выводу, что она испытывает голод на риск в IT технологии, что привело к послаблению некоторых из его обычных процессов контроля системы развития.Как следствие, компания потерпела неудачу, по крайней мере, в двух случаях внедрения систем, потому что не соблюдались элементарные и простые процедуры контроля. Эти неудачи системы были настолько катастрофическими, что большая часть Совета либо были вынуждены уйти в отставку, либо были уволены. На основании этого, урок, который был преподан, заключается в следующем: риск-аппетит имеет два компонента, риск и контроль и принимать во внимание только один компонент без учета другого, неизменно приведет к субоптимальным решениям.

Оценочный процесс состоит прежде всего из уверенности в том, что Совет/ менеджмент определили и документально оформили свой риск-аппетит, а затем убедились в том, что эта информация была доведена до всех уровней организации. Например, если менеджмент установил специальный монетарный лимит на капитальные приобретения, то оценочный процесс будет состоять в том, чтобы убедиться в том, что лимит не был превышен.

Организации обычно документируют свой риск-аппетит в формализованном заявлении - «заявление о риск-аппетите». Функция заявления заключается в обеспечении того, чтобы риск-поведение в пределах организации отражало интересы держателей акций компании, Совета и руководства. Заявление может быть использовано для того, чтобы убедиться, что компания выбрала верный тон для себя. При изучении заявления о риск-аппетите организации следует иметь в виду, что организация должна решить для себя, каков должен быть этот риск-аппетит.

Перечень, представленный ниже, является полезным упражнением при оценке заявления компании о своем аппетите на риск. Он позволяет вам понять, находятся ли «на одной линии» Совет и руководство компании в своих задачах при учете риск - аппетита.

- Определила ли компания своих акционеров и осознает ли их ожидания

- Установила ли компания (company-wide) широкий риск-аппетит.

- Определилась ли компания со своей толерантностью на конкретные виды риска.

- Сверила ли компания свой риск-аппетит с текущим профилем риска.

Иллюстративное Заявление Риск аппетита Illustrative Risk Appetite Statement: SCOR Se

Наша доказанная мощность поглощать шоки наряду с текущей конкурентной позицией SCOR"s позволяет нам умеренно повысить наш риск-аппетит на 2010-2013 годы и увидеть будущее улучшение, как в плане прибыльности, так и платежеспособности. Отсюда вытекают следующие три основные задачи.

- Оптимизация профиля риска.

- «АА» уровень финансовой безопасности, обеспеченной нашими клиентами,

- Рентабельность, превышающая на 1000 балов базовую точку уровня, свободного от риска во всем цикле.

Разработанное решение – это комплекс взаимосвязанных программных модулей, функционирующих на единой платформе и базе данных, позволяющий решать задачи разнообразного спектра от оценки финансового состояния контрагентов до управления рисками во всех их формах, включая расчет лимитов, их плановые (целевые) сигнальные значения, определение размера имеющегося и необходимого капитала, показатели его достаточности и иные показатели склонности к риску.

В ПК «РИСКФИН. Prof» вошло все самое лучшее, востребованное, полезное, из опыта, компетенции и практики специалистов и экспертов компании «РИСКФИН», экономящее силы и время риск-менеджеров, аналитиков в виде заранее подготовленного набора методических наработок и программных настроек

Методы и процедуры оценки риск-аппетита кредитной организации

Фаррахов И.Т. , ООО «РИСКФИН», Заместитель генерального директора по развитию

Вариант статьи, подготовленной автором (авторами) для прессы, опубликован в журнале

"Риск-менеджмент в кредитной организации" №4, 2011.

Введение

В настоящее время кредитными организациями для анализа своих возможных потерь используются в основном однофакторные модели, что далеко не всегда является адекватным и оправданным. Настоящая методология предполагает одновременное использование неограниченного числа факторов риска, как для оценки совокупного банковского риска (риск - аппетита), так и для оценки отдельных его составляющих.

В международной и отечественной практике используются различные методы оценки величины возможных потерь кредитными организациями, основная масса которых используют либо однофакторные модели, либо модели с факторами риска одного типа. Модели, одновременно использующие для анализа факторы кредитного, рыночного и прочих видов риска встречаются крайне редко. Такая ситуация не позволяет кредитным организациям адекватно оценивать величину своих возможных совокупных потерь в целом по всему финансовому портфелю т.к. однофакторные модели не позволяют учитывать одновременные изменения нескольких факторов риска.

В рекомендациях Базельского комитета по банковскому надзору существенное внимание уделяется вопросам оценки достаточности капитала кредитной организации в едином контексте с оценкой величины совокупного риска. Цель предлагаемой методологии – выработка единых подходов к количественной оценке возможных потерь, которые кредитная организация может понести в будущем в процессе реализации различных видов риска.

Согласно Указанию № 3624-У кредитные организации должны определять склонность к риску (риск-аппетит), на основании которой в дальнейшем строить стратегию управления рисками и капиталом, определять в ней целевую структуру рисков и капитала, а также целевой уровень достаточности капитала. Риск-аппетит отражает совокупный максимальный уровень риска (возможных потерь) кредитной организации (группы), который она готова принять в процессе создания акционерной стоимости, достижения установленных стратегических целей (включая целевые показатели доходности). В формализованном виде риск-аппетит представляет собой совокупность количественных и качественных показателей, отражающих уровень принимаемых банком рисков.

Выбор этих показателей определяется каждой кредитной организацией самостоятельно. В общем виде ожидается, что количественные показатели риск-аппетита должны быть установлены для всех видов риска, поддающихся количественной оценке. Качественные же показатели могут быть установлены для всех видов риска, как поддающихся, так и не подающихся количественной оценке. Главная задача для кредитной организации при установлении риск-аппетита - покрыть все виды значимых рисков, выявленных в процессе идентификации рисков. При этом Банк России рекомендует устанавливать риск-аппетит не только для существенных для кредитной организации рисков, но и для достаточности капитала банка. В этой связи риск-аппетит воспринимается не как сумма собственных средств, которой кредитная организация готова рискнуть, а скорее как своего рода дополнительная система лимитов, через которую происходит распределение капитала по видам рисков и направлениям деятельности. Соответственно, нарушение установленных в риск-анпетите порогов (количественных и качественных показателей) будет являться тревожным сигналом менеджменту и будет означать угрозу невыполнения стратегических целей при прочих равных условиях.

Перечень показателей риск-аппетита, которые рекомендует Банк России, приведен в табл. 5.1.

Таблица 5.1

Перечень показателей риск-аииетита, которые рекомендует Банк

|

Показатель |

Комментарий рабочей группы |

|

бизнеса, стабильность и качество доходов, способность генерировать доходы в будущем и пр. Вместе с тем кредитный рейтинг характеризует вероятность невыполнения обязательств перед кредиторами организации. Соответственно при выборе доверительного уровня при определении необходимого (экономического) капитала можно учитывать вероятность дефолта кредитной организации, соответствующую целевому кредитному рейтингу (более подробно см. в подпараграфе 3.2.5.2). Целевой уровень достаточности капитала устанавливается в рамках стратегического планирования. Уровень достаточности сам по себе не является самоцелью, а представляет собой результирующий показатель, учитывающий цели менеджмента и бенефициаров бизнеса |

|

|

Уровень достаточности имеющегося в распоряжении кредитной организации (банковской группы) капитала, определяемый в процентах от необходимого для покрытия рисков капитала (необходимого капитала) |

Доступный капитал должен превышать экономический капитал, т.е. минимальное значение данного показателя может быть установлено на уровне 100% (методы определения необходимого и доступного капитала для целей ВПОДК приведены в подпараграфах 5.2.4, 5.2.5 и 5.2.6). Учитывая специфику оценки экономического капитала, подобный ориентир может не соответствовать требованию и. 4.1 Указания № 3624-У («Кредитная организация (головная кредитная организация банковской группы) определяет склонность к риску в целях обеспечения устойчивого функционирования кредитной организации (банковской группы) на непрерывной основе в долгосрочной перспективе, в том числе в стрессовых сценариях»). Для учета этого требования кредитным организациям может потребоваться формировать дополнительные буферы капитала (например, под риски, не поддающиеся количественной оценке, модельные риски, стрессовые потери, буфер на развитие и г.д.). В этом случае целевое значение будет выше 100% |

|

Показатели регулятивной достаточности собственных средств (капитала) кредитной организации (базового, основного и совокупного капитала) |

См. Положение № 395-П, Инструкцию № 139-И и Положение № 509-П. Данный показатель может не содержаться в явном виде в составе риск- аппетига, гак как соблюдение требований регулятора по умолчанию предполагается обязательным |

|

Показатель |

Комментарий рабочей группы |

|

для финансово здоровых кредитных организаций, не испытывающих трудностей с нехваткой капитала на этапе планирования. Вместе с тем во избежание негативных последствий, связанных с нарушением предельных значений нормативов достаточности капитала, установленных регулятором (в том числе необходимости привлекать капитал в моменты, когда его стоимость является высокой, оттока клиентов и т.п.), кредитные организации могут устанавливать более строгие ограничения на нормативы |

|

|

Показатели, характеризующие отдельные виды значимых рисков |

|

|

Для кредитного риска: Отношение объема требуемых к формированию резервов на возможные потери к взвешенным по риску кредитным требованиям;

|

Определение методик расчета этих показателей будет зависеть от используемого стандарта бухгалтерской отчетности. В зависимости от степени публичности кредитной организации может потребоваться определение показателей, характеризующих кредитный риск, как на основе РСБУ, так и МСФО. В качестве альтернативы показателей, связанных с резервами, могут служить ожидаемые потери по отдельным портфелям кредитных требований. Определение среднего уровня дефолта в отношении классов (сегментов) кредитных требований возможно на базе существующей статистики банка. В случае если кредитная организация использует текущие (point-in-time) оценки вероятности дефолта, то показатели риск-аппетита должны формироваться с учетом прогнозируемой стадии бизнес-цикла. Целевые значения уровней вероятностей дефолта для новых кредитных продуктов могут формироваться с использованием внешних баз данных или оценки показателей деятельности компаний, специализирующихся в соответствующих сегментах |

|

Для процентного риска банковской книги:

|

См. Указание № 2332-У (порядок составления и представления отчетности по форме 0409127 «Сведения о риске процентной ставки»), Письмо № 15-1-3-6/3995. В качестве альтернативы могут быть использованы оценки, полученные с помощью внутренних методик, в том числе использованных при расчете экономического капитала |

|

Для рыночного риска - величина капитала, необходимого для покрытия убытков от изменения стоимости финансовых инструментов |

См. Положение № 511-11. В качестве альтернативы могут быть использованы оценки, полученные с помощью внутренних методик, в том числе использованных при расчете экономического капитала |

|

Показатель |

Комментарий рабочей группы |

|

Для риска ликвидности - максимальный разрыв между активами и обязательствами по различным срокам востребования и погашения как до одного года, так и более одного года, лимиты на зависимость кредитной организации от средств одного юридического или физического лица либо на привлечение средств при размещении одного продукта |

При определении методики прогнозирования разрывов ликвидности для банковской группы следует учитывать особенности управления ликвидностью группы/участника группы, а также регуляторные и иные ограничения (нормативы ликвидности, ковенанты по публичным заимствованиям и т.п.). В целом капитал кредитной организации нс в полной мере может быть использован в качестве защиты/страховки от реализации риска ликвидности. Но в рамках установления риск-аппетита кредитная организация может определять для риска ликвидности такие же лимиты, которые она использует в текущей деятельности с учетом оперативных и стратегических планов |

|

Для риска концентрации:

|

Важно отметить, что одно из ключевых отличий В ПОД К от регуляторного подхода заключается как раз в учете концентрации. При этом речь идет не только о концентрации кредитного риска, но и о концентрации во всех остальных видах риска, включая рыночный риск и риск ликвидности |

|

Качественные показатели |

|

|

Оценка рисков и соблюдения установленной склонности к риску при принятии решения о выходе на новые рынки, об осуществлении новых операций (о внедрении новых продуктов) |

Этот показатель характеризует качество корпоративного управления и системы управления рисками. Контроль данного показателя может осуществляться службой внутреннего аудита. В документации, сопровождающей принятие решений, влекущих изменение уровня рисков, должно присутствовать формальное заключение службы управления рисками, в том числе содержащее оценку показателей, включенных в риск-аппетит |

|

Оценка соотношения риска и доходности при принятии управленческих решений |

Примеры подобных показателей приведены в табл. 5.2 |

В целях обеспечения непрерывности деятельности и исполнения обязательств перед клиентами и контрагентами кредитные организации могут включать в риск-аппетит иные показатели. Среди используемых в банковской практике метрик риск-аппетита выделяют следующие группы (табл. 5.2).

Таблица 5.2

Метрики риск-аппетита, используемые в банковской практике

|

Группа показателей |

Комментарий |

|

Показатели внутренней достаточности капитала |

Показатели, характеризующие соотношение необходимого и доступного капитала |

|

Значения обязательных нормативов |

Целесообразно устанавливать целевой уровень нормативов с учетом бизнес-плана и стратегии кредитной организации, волатильности этих показателей в прошлом (включая показатели ликвидности НКЛ, ЧСФ (ЛОТТ?)) 1 . Степень консерватизма при установлении целевых ограничений определяется уровнем развития системы управления рисками |

|

Показатели доходности |

ROE, EVA (экономическая добавленная стоимость), целевой уровень дивидендов, возврат на RWA (активы, взвешенные с учетом рисков), волатильность дохода, показатели доходности с учетом рисков (в том числе RAROC ), вероятность наступления убытков кредитной организации на горизонте стратегического планирования и другие показатели |

|

Концентрация |

Уровень концентрации но видам бизнеса, географии, индустриям и т.д. |

|

Ликвидность |

Коэффициенты ликвидности (LCR, NS"FR ), гэпы и другие показатели |

|

Убытки от различных видов риска |

Показатели волатильности убытков, стоимости риска, ожидаемых убытков по различным видам риска, соотношение убытков от отдельных видов риска к величине планируемых доходов |

|

Отношение суммы досоздания резервов к величине операционной прибыли, показатели покрытия резервами проблемной задолженности и пр. |

|

|

Агрегированные меры риска |

Величина экономического капитала, VaR , Expected Shortfall, Stressed VaR и др. |

|

Группа показателей |

Комментарий |

|

Результаты стресс- тестирования |

Результаты стресс-тестирования должны показывать возможность непрерывной деятельности (выполнения нормативов и иных существенных внешних ограничений) даже в стрессовой ситуации |

|

Значения показателей, невыполнение которых может повлечь значительные негативные последствия в отношении финансовой устойчивости кредитной организации |

Подобными показателями могут быть индикаторы, указанные в ковенантах по публичным заимствованиям, коэффициенты, установленные иными регулирующими органами |

|

Качественные показатели и комплаенс |

Соответствие требованиям регулятора и положения, определяющие процессы и политику в отношении управления рисками, которые невозможно или затруднительно оценить количественно |

Ниже приведены примеры метрик риск-аппетита, используемых европейскими банками (табл. 5.3).

Таблица 53

Примеры метрик риск-аниетита, используемых европейскими банками

|

Покрываемый |

Метрика риска |

Определение метрики |

значений |

|

|

Кредитный, Рыночный, Операционный |

Достаточность регуляторного капитала |

Минимальный уровень Tier I капитала |

||

|

Кредитный, рыночный, операционный риск при реализации стрессовых сценариев |

Дополнительный регуляторный капитал |

Дополнительное использование капитала в случае реализации стрессовых сценариев, в долях регуляторного капитала |

||

|

Показатели доходности |

Кредитный, рыночный, операционный |

Возврат на RWA |

Уровень доходности на активы, взвешенные по риску |

|

|

Кредитный |

Все риски |

Долгосрочный кредитный |

От АА- до А- |

|

Покрываемый |

Метрика риска |

Определение метрики |

значений |

|

|

Концентрация |

Кредитный |

Экспозиция |

Уровень концентрации по видам бизнеса, географии, индустриям |

|

|

Риск концентрации |

Сектор экономики |

Уровень максимальной экспозиции на отдельный сектор экономики |

||

|

Риск концентрации |

Профиль высокого риска |

Относительная величина экспозиции для высокорисковых розничных клиентов в общем кредитном портфеле |

||

|

Риск концентрации |

Концентрация по отдельным и пяти крупнейшим контрагентам |

Уровень максимальной экспозиции на отдельного контрагента и на пять крупнейших клиентов Группы |

||

|

Ликвидность |

Риск ликвидности |

LCR (Liquidity coverage ratio) |

Оценка достаточности уровня ликвидности на горизонте 30 дней при реализации стрессового сценария |

|

|

Риск ликвидности |

NSFR (.Net stable f unding ratio) |

Отношение величины доступного фондирования к величине необходимого |

||

|

Риски ликвидности |

SFR (Structure funding ratio) |

Уровень структурного фондирования (Structure funding ratio) |

||

|

Риск ликвидности |

Ликвидность дочерних организаций |

Все дочерние организации должны быть способны обеспечивать свою ликвидность |

||

|

Риск ликвидности |

Соотношение ссуд и депозитов (Loan to deposit ratio) |

Соотношение ссуд и депозитов |

||

|

Все типы рисков |

Убытки средней величины |

Убытки средней величины по всем типам риска, которые Банк может понести в течении года раз в семь лет |

|

Покрываемый |

Метрика риска |

Определение метрики |

значений |

|

|

Все типы рисков |

Крупные убытки по всем типам риска, которые Банк может понести в течение года раз в 25 лет |

|||

|

Ожидаемые убытки от реализации кредитного, рыночного, операционного и репутационного рисков |

Ожидаемые |

Ожидаемые убытки, которые Банк может понести в течение года по всем типам риска |

> Net Operating Income - резервы |

|

|

Кредитный |

Стоимость риска (Cost of Risk) |

Совокупный убыток по портфелю кредитных требований не должен превысить |

В разработке параметров риск-аппетита принимают участие единоличный или коллегиальный исполнительный орган, финансовый директор, вовлекаются руководители бизнес-подразделений. Значения целевых метрик риск-аппетита должны утверждаться наблюдательными органами кредитной организации.

Можно выделить следующие подходы, которые используются для успешного внедрения концепции риск-аппетита:

- сочетание подходов сверху вниз (top-down ; определение ключевых метрик на основе стратегии кредитной организации) и снизу вверх (bottom-up ; анализ достижимости показателей риск-аппетита на основе данных бизнес-подразделений);

- использование риск-аппетита в ежедневном планировании и индивидуальном принятии решений;

- разъяснение и уточнение метрик риск-аппетита;

- внедрение прозрачных механизмов отчетности и разделения ответственности.

Процесс использования риск-аппетита в кредитной организации состоит из следующих шагов:

- определение риск-аппетита на основе стратегии на уровне кредитной организации;

- плановая актуализация целевых метрик риск-аппетита на уровне кредитной организации;

- определение значений лимитов и предупреждающих сигналов для значимых видов риска на основе целевых метрик;

- мониторинг метрик риск-аппетита на уровне отдельных подразделений и кредитной организации в целом;

- отчетность по риск-аппетиту.

Процесс плановой актуализации риск-аппетита заключается в пересмотре и обновлении перечня, значений и формулировок показателей риск- аппетита. Актуализация проводится с учетом стратегии кредитной организации одновременно с разработкой бизнес-плана. В случае существенного изменения профиля риска кредитной организации, например в результате приобретения нового бизнеса или внепланового изменения стратегии, метрики риск-аппетита также следует обновить. Большинство кредитных организаций 1 проводят актуализацию риск-аппетита на ежегодной основе.

Для каскадирования и контроля метрик риск-аппетита на уровне отдельных портфелей и подразделений используется система лимитов и предупреждающих сигналов:

- лимит - это граница, в рамках которой бизнес-подразделение обязано проводить операции. Превышение этой границы, как правило, допускается только в случае предварительного (ex-ante ) согласования или пассивного изменения позиции под лимитом (например, в результате изменения рыночных факторов). Нарушение лимита ведет к дисциплинарным мерам;

- предупреждающий сигнал (trigger ) - это граница, которая соответствует ожидаемому уровню операций бизнес-подразделения. При достижении этой границы ответственное подразделение предпринимает действия, направленные на ограничение соответствующего риска;

- уровень индикативного сигнала (target ) - граница, в пределах которой желательно проводить операции бизнес-подразделения. Превышение этой границы не предполагает каких-либо действий и используется лишь в информационных целях.

Мониторинг риск-аппетита представляет собой регулярное сравнение реализовавшихся на момент мониторинга показателей с соответствующими метриками риск-аппетита. Мониторинг проводится как на уровне отдельных бизнес-подразделений (расчет утилизации соответствующих лимитов, анализ предупреждающих сигналов), так и на уровне кредитной организации. Частота мониторинга зависит от типа метрики (метрики рыночного риска контролируются чаще, чем, например, кредитного) и подхода кредитной организации. Вся система метрик контролируется не реже чем раз в год, при этом многие банки переходят на полугодовой и квартальный мониторинг.

В международной практике помимо показателей риск-аппетита принято определять целую систему связанных показателей, характеризующих уровень принимаемых рисков. Терминология среди источников варьируется, в связи с этим ниже приведена одна из наиболее популярных концепций . В соответствии с ней кредитным организациям рекомендуется выделять три уровня подверженности риску: емкость риска, риск-аппетит, толерантность к риску.

Величина риск-аппетита (Risk appetite) нс должна превышать показатель емкости риска (Risk capacity), представляющий собой максимальный объем риска, который Банк может принять в рамках фактической величины собственных средств (капитала) и ограничений, определенных регулятором или иными заинтересованными лицами. Величина риск-аппетита должна находиться в пределах границ, определенных с помощью толерантности к риску (Risk tolerance). Нижняя граница толерантности к риску определяет минимально необходимый объем рисков для обеспечения эффективности текущей деятельности Банка.

Уровни толерантности, аппетита и емкости риска задаются, как правило, в рамках отдельного документа - Декларации риск-аппетита или Положения о риск-аппетите (Risk Appetite Framework/Statement). Процесс определения профиля риска (всех возможных градаций подверженности риску) является регулярно повторяющимся итерационным процессом, который тесно взаимосвязан с определением стратегии развития бизнеса, текущим бизнес-планом, стратегией управления рисками и капиталом и системой вознаграждения кредитной организации. Конечная цель заключается в построении прозрачной и эффективной системы коммуникации информации об уровне принимаемых рисков и его связи с доходностью бизнеса и капитала на все уровни управления кредитной организации и использовании этой информации в процессе принятия решений. Настройка такого процесса невозможна без наличия внутренней системы методик и положений, регламентирующих каждый из упомянутых выше этапов процесса, а также без четкой ИТ-инфраструктуры, позволяющей сводить всю информацию о рисках, включая управленческую отчетность, в единой витрине данных.

- 1) устанавливает процесс коммуникации положений Декларации аппетита к риску на все уровни управления кредитной организацией, включая раскрытие неконфиденциальной информации внешним пользователям;

- 2) формируется двунаправленно: подходом «сверху вниз» исходя из верхнеуровневых целей и подходом «снизу вверх» исходя из детального понимания бизнесом подверженности риску осуществления операций;

- 3) способствует вовлечению риск-аппетита в риск-культуру кредитной организации;

- 4) является защитой от принятия чрезмерно высокого уровня рисков;

- 5) встраивает риск-аппетит в процесс принятия решений;

- 6) адаптируется к изменяющимся бизнес-процессам и условиям рынка;

- 7) включает все виды деятельности кредитной организации, подверженные какому-либо виду риска, в том числе рискам дочерних структур.

Правильно выстроенный риск-аппетит отвечает следующим требованиям:

- 1) учитывает исторические данные и предпосылки, использованные при формировании стратегии и бизнес-плана кредитной организации;

- 2) связан с кратко- и долгосрочной стратегией развития кредитной организации, планом капитала и системой вознаграждения;

- 3) устанавливает уровень риска, который кредитная организация готова принять для достижения своих стратегических целей с учетом ожиданий кредиторов, акционеров и регулятора;

- А) определяет профиль каждого из принимаемых кредитной организацией рисков (толерантность к риску, риск-аппетит, емкость риска);

- 5) включает в себя количественные показатели, которые могут быть транслированы в систему лимитов и использованы в дальнейшем для агрегирования рисков и аллокации капитала;

- 6) включает в себя качественные метрики, отражающие степень неприятия того или иного вида риска применительно ко всем видам бизнеса кредитной организации;

- 7) обеспечивает целостность и идентичность восприятия риска между видами деятельности и подразделениями внутри кредитной организации с учетом стратегических целей;

- 8) может быть подвержен стресс-тестированию и сценарному анализу для того, чтобы дать понять бенефициарам кредитной организации, какие события могут привести к нарушению установленных уровней риск- аппетита и являются угрозой невыполнения стратегических целей.

- См. исследование EY «Rethinking Risk Management». URL: http://www.ey.com/Publication/vwLUAssets/EY-rethinking-risk-management/$FILE/EY-rethin king-risk-managemcnt.pdf.

- Principles for effective risk appetite framework. Financial Stability Board, 2013.

- Principles for effective risk appetite framework.